|

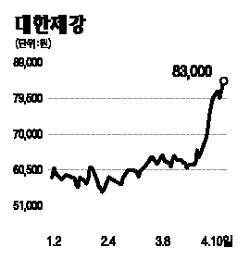

대한제강은 올해 신규 전기로 가동으로 매출액과 영업이익률이 급격히 개선될 것으로 보인다. 대한제강의 제강능력은 130만톤으로 확충됐고 이로 인해 올해 매출액은 7,993억원으로 전년 대비 124.7% 증가하고 영업이익률은 10%로 4.6%포인트 개선될 것으로 보인다. 매출액과 영업이익률이 개선된 것은 제강 능력 확대로 대한제강은 영업이익률이 낮았던 상품의 판매를 중단한데다 빌릿을 자체 생산함으로써 빌릿을 수입할 필요가 없게 됐기 때문이다. 또 제강능력 130만톤, 압연능력 100만톤 체제를 유지해 잉여 빌릿 30만톤은 해외로 수출하게 된 것도 돋보인다. 특히 환율 상승과 빌릿 수요의 증가로 인한 국제 빌릿 가격 상승은 빌릿 수출에 긍정적인 영향을 미칠 것이다. 단압업체의 생산중단, 낮은 대체재 위협, 공급자(철스크랩 업체)와 구매자(건설사)에 대한 높은 교섭력, 중국산 수입감소 등으로 철근 산업의 재평가가 진행되고 있다. 이 같은 상황에서 100% 철근업체인 대한제강은 신규 전기로 가동을 극대화함으로 철근 산업 재평가의 최대 수혜를 얻을 것으로 보인다. 대한제강은 특히 건설사에 대한 높은 직판비중(70%)과 철근가공센터를 보유해 차별화된 판매 전략으로 경쟁력을 강화하고 있다. 봉형강에 대한 수요 호조로 철스크랩 가격이 상승할 것으로 보이지만 대한제강은 수입산보다 4만~5만원 저렴한 국내 철스크랩 사용 비중이 91.7%로 국내 철근업체 가운데 가장 높아 상대적으로 원가경쟁력도 높다. 목표주가 11만7,000원에 ‘매수’ 추천한다.