예금 만기 짧게… 대출은 고정금리로<br>은행권 '중도해지 해도 고금리 제공' 상품 인기<br>CD금리 상승으로 '변동형 대출' 은 부담 커져

지난해 9월 리먼브러더스 사태 이후 1년 만에 은행들이 또다시 고금리 예ㆍ적금상품 출시경쟁을 벌이고 있다.

8일 금융권에 따르면 은행들은 1년 만기 예금의 경우 최고 적용금리를 4.4% 수준으로 끌어올렸다. 저축은행 등 2금융권은 5%대 이자를 제공하는 예금상품도 내놓고 있다. 또 중도에 해지하더라도 3%대의 금리를 보장하는 신상품을 선보이며 예금자 유치에 주력하고 있다.

은행들의 이 같은 움직임은 1년 전 7% 금리를 제시하며 판매한 예금상품이 대거 만기도래 하면서 상환자금을 마련하기 위한 고육지책으로 풀이된다. 재테크 전문가들은 시중금리 상승세가 대세로 굳어지고 있는 예금 만기는 짧게, 대출은 고정금리를 선택하는 게 바람직하다고 조언한다.

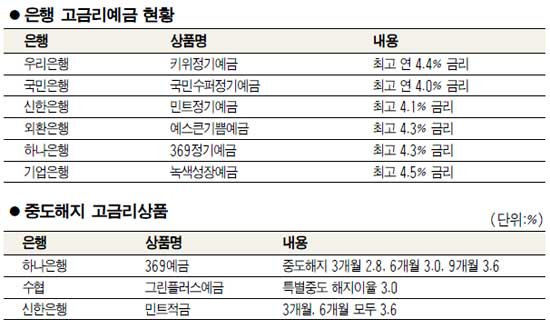

◇예금금리 ‘高高’=은행들이 자금확보를 위해 고금리 상품 출시경쟁을 벌이면서 예금금리 오름세가 심상치 않다. 우리은행은 지난 2일부터 1년 만기 ‘키위정기예금’에 최고 연 4.4%의 금리를 주고 있다.

국민은행의 1년 만기 ‘국민수퍼정기예금’ 금리도 최고 연 4.0%로 지난 7월 말(3.6%)보다 0.4%포인트 올랐다. 신한은행은 1년짜리 ‘민트정기예금’에 7월 말 최고 3.5%의 금리를 제공했지만 지금은 4.1%의 금리를 제시하고 있다. 외환은행의 ‘예스큰기쁨예금’은 최고 4.3%의 금리를 보장하고 있는데 이는 6월 말에 비해 0.75%포인트나 크게 오른 것이다. 하나은행도 1년 만기 이율이 최고 4.3%에 달하는 상품을 선보이며 고금리 경쟁에 합류했다.

시중은행보다 지명도가 낮은 저축은행은 ‘5%대’ 금리를 앞세워 은행권에 맞서고 있다. 솔로몬저축은행과 신라저축은행은 이달부터 1년 만기 정기예금 금리를 각각 5.1%로 끌어올렸다. 또 동부가 5.0%, 대전이 5.0%, 신민이 5.2%, 부산솔로몬이 5.0%의 예금금리를 제시하면서 5%대 금리전쟁에 동참했다.

중도에 해지하더라도 고금리를 제공하는 상품도 인기를 끌고 있다. 하나은행은 예금에 가입한 뒤 3개월 후에 해지할 경우 연 2.8%, 6개월 후에는 3.0%, 9개월 후에는 3.4%의 중도해지 이자율을 보장하는 상품을 선보이고 있다.

◇고정금리 대출 급증=금리 상승기에는 변동형 주택담보대출보다는 고정형 담보대출이 유리하다. 정부가 시중에 풀린 유동성을 흡수하기 위해 ‘출구전략’을 실행에 옮기는 방안을 검토하고 있는데다 한국은행도 통화긴축을 위해 기준금리 인상에 나설 움직임을 보이고 있어 금리상승은 더욱 속도를 낼 것으로 보이기 때문이다.

CD금리가 가파르게 오르면서 변동형 담보대출을 받은 서민들의 이자부담도 가중되고 있다. 이번주 국민은행의 변동형 주택담보대출 금리는 4.53~6.13%로 한달 전보다 0.16%포인트 올랐다. 우리은행의 담보대출금리는 5.07~5.89%에서 형성되고 있으며 신한은행도 3.07~5.77%의 대출금리를 제시하고 있다.

이처럼 CD금리 상승에 따라 변동형 주택담보대출 금리가 가파르게 오르면서 고정형 담보대출로 눈을 돌리는 경향이 뚜렷해지고 있다. 한국주택금융공사가 판매하는 보금자리론의 경우 8월 판매실적은 4,876억원으로 7월의 4,564억원보다 312억원(6.8%) 증가했다. 보금자리론 공급액은 올해 2월까지 1,000억원에 미치지 못했지만 이후 금리상승이 본격화되면서 3월에는 3,000억원으로 올라섰고 4월부터는 4,000억원대를 유지하고 있다.