일반연금 10년이상 가입하면 비과세 혜택<br>연금저축 年300만원 한도 소득공제 가능

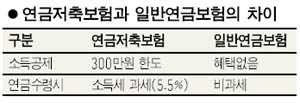

소득공제 및 비과세혜택을 얻을 수 있는 상품 가운데 대표적인 게 연금저축보험과 일반연금보험이다. 이름이 비슷해 헷갈리는 경우가 많은데 소득공제에서는 큰 차이가 있는 만큼 연금보험에 가입할 때에는 주의해야 한다. 흔히 연금저축보험을 세제적격상품, 일반연금보험을 세제비적격 상품이라고도 부른다.

연금저축보험은 연금저축신탁, 연금저축펀드 등과 마찬가지로 연간 보험료의 100%(연 300만원 한도)까지 소득공제 혜택을 받을 수 있다. 연금저축 가입자는 저축납입기간 동안 소득공제 혜택을 받는 대신 연금을 받을 때 5.5%의 연금소득세를 납부해야 한다. 연금소득은 다른 소득과 합산해 종합소득으로 누진 과세된다.

연금은 적립기간이 만료된 이후 만 55세 이후부터 5년 이상 연 단위로 지급받는다. 하지만 중도에 해지할 경우에는 22%를 세금으로 내야 하며, 특히 가입후 5년 이내에 해지할 때는 불입한 누계금액의 2.2%를 해지 가산세로 추가로 부담해야 한다.

소득공제 혜택이 많아 직장인들에게 유리한 상품이지만 해지하면 세금부담이 만만치 않기 때문에 장기적인 재테크 전략을 수립한 후 가입하는 게 바람직하다.

연금저축보험은 수익률에서 은행의 연금저축신탁과 큰 차이가 없으며 만기를 채우면 원금손실 없이 안정적으로 연금을 받을 수 있다.

신한생명의 ‘참알찬 연금저축보험II’은 금융시장 불안전성에 대비해 최저 2.5%의 이율을 보장하고 있으며 소득에 따라 자유납입으로 납입보험료를 조절할 수 있다.

대한생명의 ‘하이드림 프리연금보험’은 1개월마다 금리(11월 현재 5.3%)가 정해지며 최저보증이율(2.0%)을 채택하고 있어 아무리 시중금리가 떨어져도 안정적인 자산운용이 가능하다. 정기특약 및 재해보장특약ㆍ암보장특약ㆍ입원특약 등 특약을 이용해 질병과 재해에 대한 위험보장을 받을 수 있다.

알리안츠생명의 ‘연금저축나이스플랜연금보험’은 평생동안 연금을 지급하는 종신형 연금보험이다. 특약에 가입하면 연금개시전 질병 및 재해로 사망할 때는 사망보험금을 지급하고, 질병 및 재해에 대해서는 입원 및 수술비를 지급한다.

이처럼 연금저축보험이 소득공제 혜택을 제공한다면 장기 저축성보험을 연금식으로 제공하는 일반 연금보험은 비과세 혜택이 있다. 가입기간이 10년 이상 되면 원리금에 대해 세금을 부과하지 않는다. 즉, 일반연금보험은 연말정산 때 소득공제 혜택은 없지만 연금을 수령할 때 소득세를 내지 않는다. 또 가입 후 10년이 지나면 언제든지 해지하거나 일시금으로 받을 수 있다.

따라서 연금저축에 가입하는 고객들은 가입하는 상품이 연금저축보험인지, 일반연금보험인지 꼼꼼히 따져보아야 한다.

일반적으로 직장인들에게는 소득공제 혜택이 있는 연금저축보험이 유리하고 자영업자나 고액의 연금설계를 원하는 고객들에게는 비과세혜택이 있는 일반연금보험이 좋다.