은행 '미끼 금리'로 고객 유혹… 정작 필요할 땐 돈줄 죄<br>은행들 일단 유치하고 나면 매년 금리인상·자금용도 제한<br>신보·기보서 보증 해주는데도 대출금리 최고 19%나 받아<br>역경매 방식 '온라인 장터'등 中企대출시장도 경쟁 유도를

SetSectionName();

[금리에 우는 서민] 중기·소상공인은 괴롭다

은행 '미끼 금리'로 고객 유혹… 정작 필요할 땐 돈줄 죄은행들 일단 유치하고 나면 매년 금리인상·자금용도 제한신보·기보서 보증 해주는데도 대출금리 최고 19%나 받아역경매 방식 '온라인 장터'등 中企대출시장도 경쟁 유도를

김영필기자 susopa@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

ImageView('','GisaImgNum_3','default','260');

피혁공장을 운영하는 중소기업 사장 이모(53)씨는 지난해 주거래은행으로부터 날벼락을 맞았다.

이 사장은 A은행에서 50억원 규모의 여신한도를 별다른 용도제한 없이 써왔다. 그런데 앞으로는 일부 운영자금 항목과 신용도가 떨어지는 신용장 개설은 어렵다는 얘기였다.

이유는 간단했다. 회사 사정이 어려워지자 제한 없이 쓰던 대출에 간섭을 하는 방법으로 은행이 돈줄을 죄기 시작한 셈이다. 이모씨는 실상 B은행의 돈을 써오던 상황이었다. 금리를 조금이라도 낮춰준다는 말에 A은행으로 옮긴 것이 독으로 돌아온 것이다.

물론 A은행의 금리는 첫해를 제외하고 매년 올랐다. 다급해진 이모씨는 회사 운영을 위해 추가대출을 신청했지만 거절당했다. 전형적인 은행의 '디마케팅'에 당한 셈이다.

중소기업과 소상공인에게는 여전히 은행 문턱이 높기만 하다. 회사를 키우기 위해서는 대출이 절대적으로 필요하지만 정작 필요할 때 돈을 빌려쓰기란 쉽지 않다.

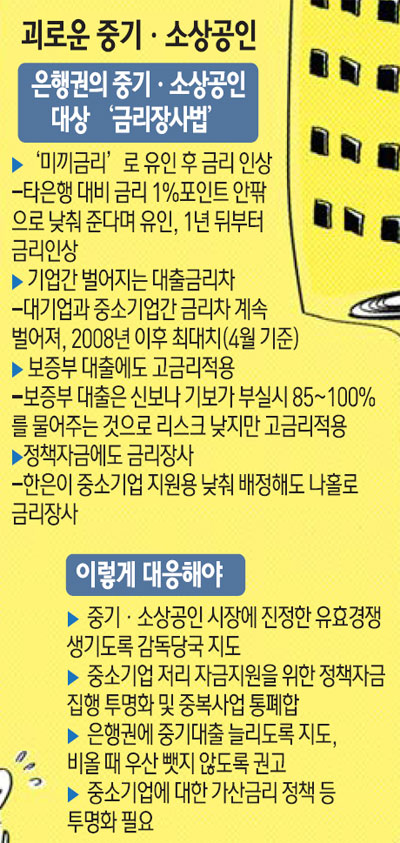

은행들은 중소기업과 소상공인에게도 철저히 금리장사를 벌인다. 대기업 대출과 가계대출 증가에 한계를 느낀 은행들이 중소기업과 소상공인 유치에 나서고 있기는 하지만 처음에는 낮은 금리를 제공하다가 점차 금리를 높여 이득을 취한다.

'미끼금리'에 현혹된 중소기업들은 이렇게 수없이 무너졌다. 정부는 시시때때로 화려한 색채를 가미한 중소기업대책을 내놓으면서 홍보에 열을 올리지만 돈줄은 쥔 은행들은 소상공인들이 정작 필요할 때는 우산을 뺏앗아가는 것이다.

◇벌어지는 대출금리 차…보증대출에도 고리=은행들에 중소기업과 소상공인은 여전히 손쉬운 먹잇감이다. 은행들은 처음에는 돈을 빌려가라면서 달콤한 금리를 제시하지만 실상은 그렇지 않다.

이모씨의 예처럼 은행들은 타 은행에서 낮은 금리로 고객을 데려온 다음 매년 금리를 높인다. 물론 조금이라도 회사 경영이 어려워지거나 부실의 징후가 보이면 가차 없이 행동에 들어간다.

대출이라는 것이 만기가 있어 그전에는 바로 회수가 불가능하지만 용도제한을 걸기 시작하는 것이다.

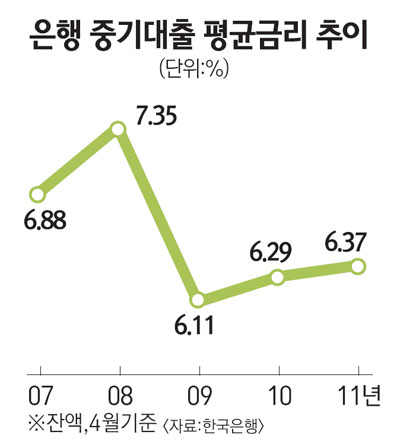

'금리 따먹기'도 많이 한다. 지난 4월 중소기업의 평균 신규대출금리는 전달에 비해 0.08%포인트 하락한 5.97%였다. 반면 대기업의 신규대출금리는 전달보다 0.32%포인트 내린 5.36%였다.

대기업의 하락폭은 큰데 중소기업은 덜한 것이다. 물론 금리 적용에 시간 차이가 있을 수는 있다.

문제는 대기업과 중소기업 간 대출금리 차다. 대기업과 중소기업 간 대출금리 차는 0.61%포인트로 2008년 0.64%포인트 이후 최대치다. 은행들이 중소기업에 부과하는 대출금리를 상대적으로 높여가고 있는 것이다.

예금담보대출과 마찬가지로 돈을 떼일 염려가 없는데도 높은 금리를 적용하는 경우도 수두룩하다. 정부는 중소기업ㆍ소상공인을 지원하기 위해 신용보증기금과 기술보증기금에서 대출보증을 해준다. 보증비율은 85~100%다. 10억원을 대출해 부실이 되면 신보나 기보나 8억5,000만원에서 전액을 은행에 물어준다는 얘기다. 그만큼 위험이 없다.

그런데도 금리는 낮지 않다. 지난해 국정감사 때 금융위원회가 국회 예산결산특별위원회에 제출한 자료에 따르면 정부기관인 신보가 전액 보증한 대출금의 이자율이 최고 19%에 달했다. 기보도 최고금리가 14%에 이르렀다. 리스크가 제로인데도 고금리를 물린 셈이다. 중소기업이나 소상공인 입장에서는 대출을 아예 못 받는 것보다는 나을 수 있지만 은행들은 이 와중에도 철저히 금리 따먹기에 열중한 것이다.

은행들은 한국은행의 정책자금을 가지고도 금리장사를 했다. 한은은 금융위기를 맞아 중소기업 지원을 위해 쓰는 총액한도대출의 금리를 2008년 이후 6차례에 걸쳐 1.25%포인트 내린 연 1.25%의 저금리로 은행에 배정했다. 그러나 은행들은 중소기업 대출시 최고 연 6.85%를 적용했다. 일반 운전자금 대출금리보다도 높은 수준이었다. 중간의 마진은 은행이 챙긴 셈이다.

◇중소기업ㆍ소상공인 대출시장에도 유효경쟁 필요=신보가 내놓은 '온라인대출장터'는 은행권의 중소기업 대출경쟁이 추가로 더 필요함을 보여준다. '온라인대출장터'는 신용보증서를 이용하는 중소기업이 은행의 금리를 직접 고를 수 있는 일종의 역경매 방식이다. 신보 측은 이를 도입한 후 중소기업 평균 대출금리가 연 6.22%에서 5.72%로 0.5%포인트나 낮아졌다고 밝혔다.

은행들은 이제 중소기업이나 소상공인 대출시장도 경쟁이 치열하다고 하소연하지만 실제로는 그렇지도 않다는 게 금융권 안팎의 시각이다.

신규대출시장에서도 그렇지만 기존 거래고객은 그런 생각을 더 짙게 갖고 있다. 은행들은 그나마 서로 고객을 빼앗아오는 데만 열중할 뿐 한번 은행의 굴레에 들어오게 되면 금리 인상으로 신규유치 때 봤던 손실을 메우기 때문이다.

중소기업 지원을 위한 저리의 정책자금체제를 개편하는 것도 중요하다. 일부 중소기업들 사이에서는 '눈먼 정책자금'을 한번 못쓰면 바보라는 얘기까지 나온다. 김성회 한나라당 의원실에 따르면 지난해 8월 말 현재 정책자금을 중복지원받은 곳이 199개 업체에 달했다. 지난해에는 2회 이상 받은 곳이 539곳이었다.

정책자금의 경우 취급하는 곳이 유관기관별로 나눠져 있고, 지원받을 수 있는 체계가 복잡하고 지원항목이 겹치는 것도 많아 이에 대한 통합작업이 시급하다는 지적도 제기된다.