|

12일 오전10시 서울 서초동 법조타운 앞. '개인회생ㆍ파산전문 80~90% 탕감'이라고 적힌 △△합동사무소 간판을 내건 사무실에 들어가자 12개의 작은 방이 빼곡히 들어차 있었다. 2㎡ 크기인 각 방에는 자신을 '사무장'이라고 소개한 사람이 채무자를 상담하고 있었다. 개인회생이나 파산 신청을 대행하고 수수료를 받는 일명 '브로커'다.

12개의 방을 차지한 사무장들은 공동으로 돈을 내 사무실을 운영하고 변호사를 고용한다. 이곳의 변호사는 채무자와 직접 만나지 않는다. 사무장이 법원에 개인회생이나 개인파산을 신청할 때 변호사라는 직위를 빌려주고 수수료를 받을 뿐이다. 은퇴했거나 취업하지 못한 변호사가 다수다.

한 사무장은 "개인회생상담이 가장 많다"면서 "개인회생은 승인율이 높을 뿐만 아니라 승인이 안 돼도 각종 경매 등의 처분이 중지되기 때문에 신청 수수료만 내고 시간을 벌다가 채무를 감면 받을 수 있다고 생각하는 채무자가 많다"고 말했다.

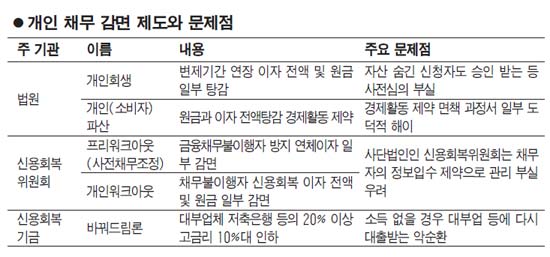

빚을 진 개인을 돕는 제도는 크게 공공과 민간 부문으로 나뉜다. 법원이 주관하는 개인회생ㆍ개인파산, 비영리 민간기관인 신용회복위원회가 하는 사전채무조정(프리워크아웃)과 개인워크아웃이다. 또 대부업과 저축은행ㆍ캐피털 등에서 빌린 20% 이상 고금리 대출을 10%대로 낮춰주는 바꿔드림론도 있다.

이 가운데 법원의 개인회생 제도는 담보가 있을 경우 총 채무액의 10억원, 담보가 없으면 5억원까지 채무를 면제 받을 수 있다. 빚을 3~5년 동안 천천히 갚도록 함으로써 빚은 졌지만 성실한 개인이 재기할 수 있게 하자는 취지다.

문제는 일부 신청자가 개인회생이나 파산 제도를 악용해 빚을 갚을 능력이 있는데도 탕감 받는다는 점이다. 2006년 전남 흑산 농협은 60억원의 빚을 떠안고 문을 닫았다. 전체 조합원 중 70여명이 단체로 개인회생과 파산 결정을 받아 빚을 갚지 않았기 때문이다. 금융 당국은 일부 개인회생 신청자는 처음 한두 달만 빚을 갚고 개인회생을 통해 나머지 빚을 넘긴 뒤 다시 돈을 빌리는 경우도 많다고 파악하고 있다.

빚을 진 후 개인회생과 파산을 신청하기 전에 사전채무조정을 할 기회를 주지 않는 것이 첫째 원인이다. 미국과 프랑스ㆍ독일은 개인파산이 급증하자 1990년대와 2000년대 초 파산 신청 전 반드시 신용상담을 거치고 채무변제를 위해 최선을 다했다는 인정을 받도록 했다.

개인회생 신청 과정에서 부실한 심사도 문제다. 개인회생위원회의 구성원이 대부분 법원 직원이어서 전문성이 떨어진다는 지적이다. 규정에는 금융전문가 등이 참여할 수 있게 했지만 사실상 법원 직원의 영역으로 분류된다는 게 금융 당국의 설명이다. 심사 수수료를 받는데다 일부의 경우 승인 과정에서 향응이 오가는 경우도 있다는 게 공공연한 비밀이다.

신용회복위원회나 신용회복기금은 더욱 정보에 취약하다. 금융위원회의 승인을 받기는 하지만 비영리 사단법인이기 때문에 개인의 신용정보를 파악할 수 없기 때문이다. 금융 당국의 비공식 조사 결과 바꿔드림론 신청자의 상당수는 다시 고금리 사채로 빠져든 것으로 나타났다. 일정한 소득이 없기 때문이다. 이 때문에 성실하게 빚 갚는 사람과 형평성을 맞추고 빚을 감면 받은 채무자의 사후 관리를 위해 관계기관 간 채무자의 소득정보를 공유해야 한다는 게 금융 당국의 주장이다.