|

정부가 대기업 고용창출투자세액의 기본공제율을 1%포인트 인하하기로 결정하면서 기업의 세 부담이 늘어날 것으로 전망된다. 고용창출투자세액 기본공제는 한 기업이 고용을 늘리거나 유지했을 경우 법인세를 깎아주는(공제) 제도인데 이번 세법 개정에 따라 이 할인율이 낮아졌기 때문이다. 정부 입장에서는 사실상 증세 효과를 보는 셈이다.

다만 공제율 인하 대상에서 중견ㆍ중소기업은 제외됐다. 조세특례제한법상 중견기업은 ▲중소기업 업종을 영위하면서 ▲직전 3년 평균 매출액이 3,000억원 미만이고 ▲상호출자제한기업집단 소속 기업이 아닌 법인을 의미한다. 조특법은 '대기업'에 대해 따로 정의를 내리지 않고 있기 때문에 전체 법인 48만2,547개 중 중소(38만9,871개)ㆍ중견(1,100개)기업에 해당하지 않는 9만1,603개 법인이 이번 기본공제율 인하의 영향을 받게 된다.

그러나 실제 세 부담이 늘어나는 기업은 9만1,600개에 크게 미치지 못할 것으로 예상된다. 수도권 과밀억제권역에 위치한 법인은 애초에 고용창출투자 세액공제 대상이 아니기 때문이다. 과밀억제권역에는 서울ㆍ인천ㆍ의정부ㆍ구리ㆍ고양ㆍ수원ㆍ성남ㆍ부천 등 수도권 주요 도시가 다수 포함돼 있다.

정리하면 ▲비과밀억제권역에 위치하면서 ▲중소ㆍ중견기업에 해당하지 않는 법인이 기본공제율 인하의 직접 대상이 되는 셈이다. 기획재정부는 이에 해당하는 기업의 정확한 숫자는 아직 파악하지 못했다고 이날 밝혔다.

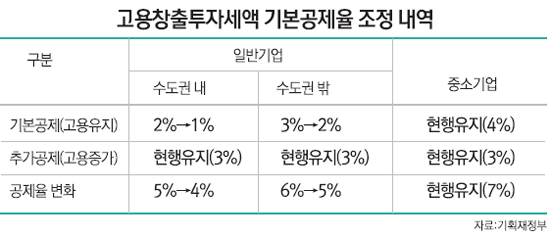

이번 조치에 영향을 받는 대기업은 오는 2014년 귀속소득(2015년 법인세 납부분)부터 고용창출투자세액 기본공제액이 1%포인트씩 낮아진다. 수도권 내 대기업은 2%에서 1%로, 수도권 밖 대기업은 3%에서 2%로 각각 인하된다. 중소기업의 기본공제율은 기존 4%가 그대로 유지된다.

다만 고용을 증가시킬 경우 고용증가인원 1인당 최대 2,000만원까지 받을 수 있는 추가 공제율은 현행 3%를 유지할 방침이다. 앞으로도 고용을 늘리면 세금을 똑같이 깎아준다는 얘기다. 구체적으로 살펴보면 마이스터고 등 졸업자에 대해서는 고용증가인원 1인당 최대 2,000만원의 세액공제를 받을 수 있고 일반 청년 1,500만원, 기타 1,000만원 등이다. 또 중소ㆍ중견기업이라고 할지라도 고용이 감소하면 감소인원 1명당 1,000만원씩 공제금액이 줄어들게 된다.