年회비 오르고 포인트혜택 줄어<br>가맹점·소비자 모두 '得보다 失'

SetSectionName();

[카드가 살아야 경제가 산다] 수수료 상한제 도입하면…

年회비 오르고 포인트혜택 줄어가맹점·소비자 모두 '得보다 失'

민병권

기자 newsroom@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

최근 한나라당과 금융당국이 추진하고 있는 카드규제정책은 호주의 사례와 많이 닮아 있다. 호주 금융당국은 지난 2002년 '카드지급결제 시스템 개혁안(card payment systems reforms)'을 발표한 후 정산수수료(intercharge fee) 인하를 추진하는 등 직접적인 시장통제에 나섰다.

호주중앙은행은 카드사의 무이자할부, 거래 처리 및 승인 비용 등을 감안해 일명 벤치마크 수수료를 산출한 뒤 카드사들의 정산수수료가 이를 초과하지 못하도록 하는 사실상의 수수료상한제를 도입했다. 중앙은행은 이를 통해 신용카드의 경우 정산수수료 상한선을 거래금액의 0.50%(2006년 기준)까지 낮추도록 했다. 그 결과 비자카드와 마스터카드의 신용카드가맹점 수수료는 2003년 10월 1.4%에서 2007년 말에는 절반 수준인 0.79%까지 떨어졌다.

호주중앙은행은 또 카드가맹점이 모든 종류의 카드결제를 받도록 하는 조항인 일명 '아너 올 카드 룰(Honor-All-Card Rule)' 등을 폐지해 가맹점이 카드결제 선택권을 가질 수 있도록 했다.

하지만 카드사들은 수익의 20%가량을 차지했던 가맹점 수수료가 반토막 나자 카드회원의 수수료를 올리고 리워드(포인트 적립 서비스 등) 같은 부가 서비스를 줄이는 방식으로 손실의 70%가량을 만회한 것으로 분석됐다.

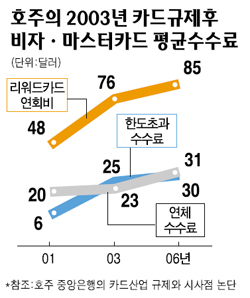

실제로 호주 카드사들은 회원 연회비를 2003년 규제 실시 후 1년 만에 평균 50% 올렸다. 비자와 마스터카드의 경우 2001년 평균 48달러이던 리워드카드 연회비를 2006년에는 평균 85달러로 인상했다. 연체수수료 역시 이 기간에 평균 20달러에서 31달러로, 한도초과 수수료는 평균 6달러에서 30달러로 올린 것으로 집계됐다. 또 이들 회사가 회원에게 리워드로 제공한 금액은 2003년 현재 카드 이용액의 평균 0.81%였지만 2007년에는 0.62%로 줄었다. 현지 대형 카드발급 은행인 ANZ은행ㆍCBA은행은 포인트 적립 혜택에 제한을 두기 시작했다.

더구나 호주 카드가맹점들이 카드 수수료 인하로 수익이 늘거나 소비자가격을 낮춘 사례는 많지 않은 것으로 분석됐다. 금융정보회사 캐넥스의 2004년 설문조사에 따르면 조사대상 가맹점의 80%가 수수료 인하에도 불구하고 수익성에 변화를 느끼지 못했거나 수익증대를 알면서도 소비자가격 인하 등의 조치를 취하지 않았다.

최근 관련 연구결과를 소개한 카드업계 관계자는 "가맹점 수수료 절감에 따른 이익이 소비자에게 이전되지 않고 오히려 카드 이용자의 수수료 부담 증가와 서비스 축소만을 초래했다"고 조언했다. 국내에서도 카드가맹점 수수료 규제를 논의할 때 이 같은 부작용을 타산지석으로 삼아 균형감 있게 접근해야 할 것으로 보인다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]