신용협동기구 대출잔액, 2002년보다 76%폭증<br>2금융권 보증인 1인당 보증액 5,000만원 넘어<br>경기하강과 맞물릴땐 서민 신용대란 우려

서민금융 가계대출 '위험수위'

신용협동기구 대출잔액, 2002년보다 76%폭증2금융권 보증인 1인당 보증액 5,000만원 넘어경기하강과 맞물릴땐 서민 신용대란 우려

이종배 기자 ljb@sed.co.kr

신용협동조합ㆍ새마을금고 등 제2금융권의 가계대출이 빠른 속도로 늘어나 위험수준에 도달했다는 경고가 잇따르고 있다. 특히 이들 기관의 가계대출이 주로 서민층을 대상으로 이뤄지고 있어 경기하강과 맞물릴 경우 서민신용대란으로 번지지 않을까 우려되는 상황이다.

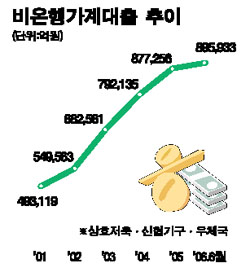

24일 재정경제부 등 금융당국에 따르면 지난 2002년 말부터 올 상반기까지 1ㆍ2금융권 총 가계대출(주택담보 포함) 잔액은 391조원에서 516조원으로 125조원, 31.9% 증가했다. 같은 기간 신협ㆍ새마을금고 등 신용협동기구의 가계대출 잔액은 45조7,000억원에서 80조5,000억원으로 무려 76%나 폭증했다. 이는 전체 금융권 가계대출 증가액의 28%를 차지한다. 또 다른 대표적 서민금융기관인 상호저축은행의 가계대출 잔액도 이 기간 동안 6조9,000억원에서 7조4,000억원으로 늘어났다.

이 같은 가계대출 급증은 주로 주택담보대출 때문으로 파악되고 있다. 대출금리는 낮은데 주택 가격이 매년 큰 폭으로 올라 소득에 비해 과도한 주택담보대출이 이뤄진 것. 만약 부동산 가격이 하락하거나 경기침체로 인한 대출자의 소득감소 등이 나타나게 되면 서민신용대란이 우려된다는 지적이다.

또 서민금융기관의 경우 대출 때 일반적으로 보증인을 세운다는 점에서 문제의 심각성은 더 크다. 채무보증은 단순히 한 사람의 파산만을 의미하지 않기 때문이다. 제2금융권의 1인당 보증인 채무보증 규모를 보면 2003년 말 3,000만원에 불과했으나 올 4월 말 현재 5,375만원으로 2,000만원 이상 급등했다. 채무보증 인원도 올 4월 말 기준으로 334만명에 이르는 실정이다.

김현욱 한국개발연구원 연구위원은 “최근의 가계대출 증가는 서민금융기관이 주도하고 있고 이들 기관의 경우 상대적으로 감독이 약하다”며 “현 경제상황을 고려해볼 때 건전성 감독 강화가 요구된다”고 강조했다.

한편 이성태 한국은행 총재는 23일 한국은행 국정감사에서 “주택담보 등 가계대출이 많이 늘었는데 우리 경제에 부담스러운 것은 사실”이라며 “특히 비은행권(제2금융권)에서 최근 2ㆍ3순위 주택담보대출이 일어나고 있어 다소 우려된다”고 말했다.

입력시간 : 2006/10/24 17:11