|

오는 24일 출시되는 안심전환대출에 대한 기존 대출자들의 관심이 폭증하면서 한도물량이 조기에 완판될 것이라는 전망이 나오고 있다. 금리 조건과 안정성 등을 따졌을 때 기존 변동금리 대출자들이 고민할 필요가 거의 없는 완벽한 상품이기 때문이다.

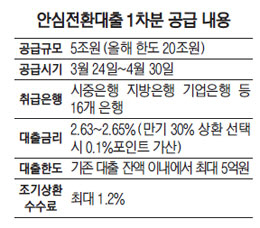

안심전환대출의 올해 총재원은 20조원으로 이달에 공급되는 1차분 물량은 5조원에 불과하다. 1억원을 대출 받은 사람 5만여명 정도가 전환할 수 있는 규모다. 시중은행의 한 관계자는 "변동금리 대출자가 200만명으로 추산되는 것을 고려하면 경쟁률이 매우 치열할 것으로 보여 창구에서도 비상이 걸렸다"며 "사전에 신청서를 작성해놓고 대기하는 인원이 급증하고 있다"고 전했다.

22일 금융계에 따르면 현재 변동금리(3년 고정금리 포함)를 적용 받거나 고정금리대출이더라도 원금을 갚지 않고 이자만 내는 주택담보대출은 모두 안심전환대출 전환 대상이 된다. 취급 은행은 국민·기업·농협·수협·신한·우리·외환·하나·씨티·SC·경남·광주·대구·부산·전북·제주은행 등 16곳이다. 2금융권 대출은 대상에서 제외된다.

만기는 10·15·20·30년으로 5년마다 금리가 조정되는 금리조정형의 대출금리는 연 2.63%, 만기일까지 동일한 금리가 적용되는 기본형은 2.65% 수준이다. 30% 만기 일시상환형을 선택할 경우 여기에 0.1%포인트 금리가 가산된다. 4월 말까지 공급되는 1차분에 적용되는 기준이다.

금리 경쟁력은 어떤 대출상품과 비교해도 뛰어나다. 최저금리가 2.8% 수준인 시중은행 변동금리부 대출보다도 0.2%포인트가량 낮다. 고정금리와 변동금리 대출의 '금리 역전'을 만을 낸 상품이다. 현재 연 3.6% 변동금리 만기일시상환조건으로 1억원을 대출 받은 경우 20년 만기 전액 분할상환방식(연 2.65%)로 갈아타면 연 100만원가량의 이자를 아낄 수 있다.

A은행 담당자는 "원리금 상환이 시작되면서 일시적으로 상환금이 많아질 수 있겠지만 원금을 빨리 갚기 시작하면 이자도 그만큼 빨리 줄어든다"며 "당장 2~3년 후 집을 팔아서 대출을 갚을 사람이 아니라면 반드시 갈아타야 하는 상품"이라고 말했다.

공급이 한정된 안심전환대출을 잡기 위한 경쟁은 치열하다. 시중은행 창구에는 이미 신청서를 작성해놓고 대기하는 인력도 상당수에 이르는 것으로 전해졌다. 은행들은 미처 안심전환대출을 받지 못한 고객들의 항의도 빗발칠 수 있어 걱정스러워하는 분위기다. 대출자 윤모씨는 "연말 금리 인상 가능성을 고려하면 전환에 고민이 필요없는 상품"이라며 "24일 오전에 휴가를 내서라도 빨리 접수하려 한다"고 말했다.