홈

경제·금융

경제·금융일반

삼성생명 금리체계 이원화

입력2006.04.05 18:12:59

수정

2006.04.05 18:12:59

최저보증이율 '유지'-예정이율 '인상'<br>보험료 대폭 인하…리스크도 줄여 1석2조<br>금리하락 대비 보증비용 받아 논란 일수도

삼성생명 금리체계 이원화

최저보증이율 '유지'-예정이율 '인상'보험료 대폭 인하…리스크도 줄여 1석2조금리하락 대비 보증비용 받아 논란 일수도

박태준기자 june@sed.co.kr

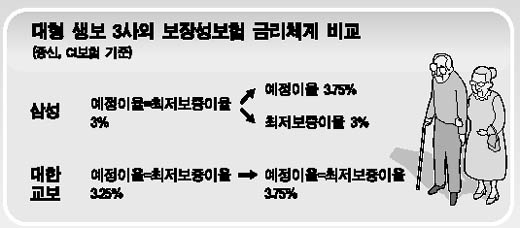

삼성생명이 4월 보험료를 조정하면서 보장성보험에 적용하는 '최저보증이율'과 보험료 산출을 위한 '예정이율'을 이원화시킨 것으로 나타났다. 이에 따라 삼성생명은 예정이율을 올려 보험료는 대폭 인하하면서도 시중금리 하락에 따른 위험 대비 장치는 그대로 유지시키는 '1석2조'의 효과를 거두게 됐다.

그러나 삼성과 달리 대한ㆍ교보생명은 예정이율을 올리면서 최저보증이율도 같은 수준으로 인상했고 삼성생명이 금리체계를 조정하면서 시중금리하락에 대비한 '보증비용'을 계약자들로부터 받기로 해 논란이 예상된다.

4일 생명보험업계에 따르면 삼성생명이 지난 3일부터 종신보험 등 보장성상품의 보험료를 최고 20% 인하한 가운데 생보업계 최초로 보장성보험과 관련된 금리체계를 이원화시켰다.

금리 이원화는 삼성생명이 보험료 산출을 위한 '예정이율'과 '최저보증이율'을 분리했다는 것을 의미한다.

삼성생명은 2001년을 전후해 이차역마진(보험료에 적용하는 확정금리보다 자산운용수익률이 낮아 발생하는 손실) 문제가 심각해지면서 대부분의 보장성상품도 금리연동형으로 전환시켰다. 또 금리연동형 보장성상품에 최저보증이율을 두고 이 이율을 기준으로 보험료를 산출했다. 삼성생명이 지난달까지 종신ㆍCI보험 등 사망보험에 적용한 예정이율 3%는 바로 최저보증이율이었던 셈이다.

삼성생명은 그러나 이번 보험료 조정에서 최저보증이율 3%는 그대로 두고 보험료 산출에 필요한 예정이율만 3.75%로 인상했다. 이에 따라 종신보험ㆍCI보험 등 보장성상품의 보험료가 10%에서 많게는 20%까지 떨어졌다.

이유문 삼성생명 대표계리인은 "금리체계를 이원화함으로써 계약자는 훨씬 싼 보험료로 같은 보장을 받을 수 있고 회사는 금리하락에 따른 위험을 줄일 수 있는 장점이 있다"고 말했다. 금리 리스크는 충분히 대비하면서 보험료를 파격적으로 떨어뜨려 가격 경쟁력을 크게 높이는 전략을 구사한 셈이다.

그러나 이 과정에서 삼성생명이 시중금리가 크게 떨어질 때를 대비해 보험료의 4%에 달하는 보증비용을 받기로 한데다 삼성생명과 같이 금리연동형 보장성보험을 판매하는 대한ㆍ교보생명 등은 최저보증이율도 예정이율과 같은 수준으로 인상해 대조를 보이고 있다.

생보사의 한 관계자는 "보장성보험 금리체계 이원화에 대한 개념은 이해할 수 있지만 금리 리스크에 대비한 '보증비용'에 대해서는 논의가 더 필요하다고 본다"며 "그러나 이런 새로운 방식이 계약자나 회사 모두에게 이익이 되는 만큼 앞으로 예정이율과 최저보증이율을 분리할 수도 있다"고 말했다.

*용어설명

예정이율이란 보험료 산출을 위해 필요한 일종의 확정금리이며, 최저보증이율은 금리연동형 상품에서 시중금리가 하락해도 보험사가 보장해 주는 최저이율을 말한다. 금리연동형 보장성보험에는 부리이율인 '공시이율'이 따로 있지만 보험료 산출을 위해 예정이율이 필요하다.

입력시간 : 2006/04/05 18:12

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>