체크카드 소득공제율<br>당국, 추가 상향 여지

금융 당국이 체크카드 활성화를 골자로 한 신용카드 대책을 발표함에 따라 소비자 셈법이 복잡해졌다. 금융 당국은 체크카드가 합리적인 소비를 이끌 것이라며 사용을 적극 장려하고 있다. 과연 그럴까. 직장인 이동건(가명)씨의 사례를 살펴봤다.

결과는 예상대로였다. 신용카드만을 사용할 때가 체크카드만을 쓸 때보다 실질적인 혜택이 더 많았다. 현행 제도만으로 소비자를 체크카드로 유인하기에는 미흡하다는 얘기다.

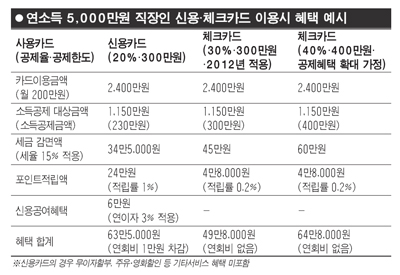

◇'오로지 신용카드'가 더 이득=세 가족의 가장인 이씨는 연소득 5,000만원에 월평균 200만원을 소비한다. 이씨가 신용카드로만 소비를 했을 때 그가 연말께 얻게 되는 혜택은 약 63만5,000원가량이다.

일단 이씨는 34만5,000원의 세금감면을 받는다. 소득공제 대상금액인 1,150만원에 세율 15%가 적용된 금액이다. 여기에 카드 사용에 따른 포인트 적립액(취급액×1%)이 24만원, 후불결제에 따른 신용공여혜택(월이용액×0.25%×12)은 6만원이다. 총액은 64만5,000원이지만 카드 연회비 1만원을 제외하면 63만5,000원의 혜택을 받게 된다.

반면 체크카드만 썼을 때 받는 혜택은 이보다 적다. 세금 감면액이 45만원이고 포인트적립액(취급액×0.2%)이 4만8,000원. 체크카드는 신용공여혜택과 연회비가 없으니 총액은 49만8,000원이다. 결과적으로 이씨가 2012년에 어떤 카드를 선택하느냐에 따라 15만원가량의 격차가 발생한다.

◇추가대책은 선택 아닌 필수=금융 당국은 카드대책을 발표하면서 추가 대책의 여지를 남겨뒀다. 당국 역시 더 나은 당근책이 없는 한 소비자들이 체크카드로 선회하지 못한다는 것을 알고 있다는 뜻이다. 현재로는 소득공제율을 상향조정하는 방안이 유력하다.

내년부터 적용되는 공제기준에 따르면 신용카드와 체크카드 간 공제율 격차는 10%포인트. 당국은 이를 최대 20%포인트까지 확대하고 공제한도도 늘리는 방안을 검토하고 있다.

그러나 추가대책 강도가 세지 않는 이상 소비자에게 돌아가는 실질적 혜택은 크지 않을 것으로 전망된다. 만약 당국이 공제율을 40%로 올리고 공제한도도 400만원으로 확대하면 이씨가 받는 혜택은 65만원가량. 60만원의 세금을 감면 받고 4만8,000원에 해당하는 포인트를 적립 받는다. 이는 신용카드만 썼을 때와 큰 차이가 없다. 신용카드가 제공하는 무이자할부, 영화ㆍ주유할인 등과 같은 부가서비스를 감안하면 오히려 혜택이 적을 수도 있다.

금융계 관계자는 "현 상황만 놓고 보면 체크카드 추가혜택은 선택이 아닌 필수"라며 "혜택이 늘지 않는 이상 체크카드로 선회할 소비자는 많지 않을 것"이라고 말했다.