|

주택건설업계의 미분양 판촉이 암초를 만났다. 정부가 준공 후 미분양 주택 중 임차 사실이 있는 주택에 대해서는 양도세 감면 혜택을 적용하지 않기로 했기 때문이다.

4일 기획재정부에 따르면 미분양 주택에 대한 양도세 감면을 골자로 한 '조세특례제한법 시행령'을 입법예고하면서 전세 분양 등 기존에 임차한 사실이 있는 준공 후 미분양은 감면 대상에서 제외하기로 했다.

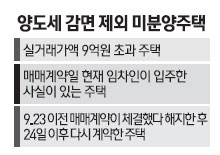

개정안에 따르면 미분양 주택 중 ▦실거래가격이 9억원을 초과하는 주택 ▦매매계약일 현재 임차인 등이 입주한 사실이 있는 주택 ▦9월23일 이전에 팔려다가 해지한 후 24일 이후에 다시 매매계약을 한 주택 등은 미분양 주택에서 제외된다.

재정부의 한 관계자는 "이미 임대수익이 발생한 주택을 미분양 주택으로 볼 수는 없다"며 "이전에도 임차계약 사실이 있는 주택은 미분양 주택에서 제외했었다"고 설명했다.

하지만 건설업계는 정부의 방침에 대해 반발하고 있다. 미분양 주택을 전세 분양 주택으로 활용한 것은 유동성 확보 등을 위한 건설업체의 자구노력이었다는 것이다. 특히 준공 후 미분양 주택을 전세 주택으로 활용함으로써 전월세 시장 안정화에도 일정 기여했음을 강조했다.

실제로 건설업체들은 대구 등 지방은 물론 고양ㆍ파주ㆍ용인 등 수도권에서 준공 후에도 장기간 팔리지 않은 중대형 아파트를 대상으로 일단 2년 정도 전세로 거주한 후 입주자가 원하면 매매계약을 체결하는 제도를 도입하고 있다. 정부 입법예고안대로라면 이 제도를 도입한 아파트는 모두 양도세 감면 대상에서 제외되는 셈이다.

한국주택협회의 한 관계자는 "임차인이 입주한 사실이 있더라도 분양계약이 체결되지 않은 주택은 감면 대상에 포함해줘야 한다"며 "국토해양부와 재정부에 이를 건의했다"고 말했다.

한편 재정부는 오는 11월30일까지 감면 대상 미분양 주택 현황을 해당 시군구청장에 제출하도록 했다.