■ 새내기 직장인 재테크 어떻게<br>적립식 펀드 가입하고 만능 청약통장은 필수

첫 직장생활을 하는 새내기들 중 재테크 고민을 하는 사람들이 많다. 첫 단추를 잘 끼워야 평생 계획된 재테크 계획아래 미래의 재정설계를 올바르게 할 수 있다.

20대 후반에서 30대 초반의 연령대에 어떠한 재테크 플랜을 마련하느냐에 따라 평생의 부(富)가 결정된다. 새내기 직장인들에게 안성맞춤인 금융상품에는 어떤 것이 있을까.

급여통장은 은행의 월급통장보다는 입출금이 자유롭고 금리가 더 높은 증권회사의 종합자산관리계좌(CMA) 통장이 유리하다. 최근 증권사들이 경쟁적으로 내놓고 있는 CMA는 신용카드, 체크카드 기능은 물론 공과금 납부 등 소액결제까지 가능하다.

펀드투자도 빠트릴 수 없다. 업무에 지장을 줄 수 있고 스트레스 부담이 많은 직접투자보다는 적립식펀드에 가입하는 것이 좋다. 매월 일정금액을 적립할 경우 주가가 하락하더라도 매입 평균단가를 낮출 수 있기 때문에 장기적인 안목을 가지고 투자하기에 유리하다.

분위기에 휩쓸려 무턱대고 투자했다가 수익률이 낮거나 손해를 봤다고 바로 환매를 하면 더 큰 비용을 치러야 한다. 5년 이상 투자한다는 심정으로 돈을 묻어두는 것이 좋다.

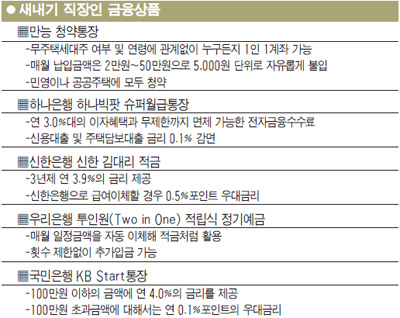

세제혜택과 소득공제 상품도 눈여겨 봐야 한다. 내 집 마련을 위해서는 만능 청약통장이 필수적이다. 무주택세대주 여부 및 연령에 관계없이 누구든지 1인 1계좌를 만들 수 있다. 가입 후 2년(24회 적립)이 지난 후에는 국민주택 1순위 자격을 얻게 되고 적립금액이 지역별로 정해진 예치금을 채우면 민영주택 1순위 자격을 받게 된다. 매월 납입금액은 2만원~50만원으로 5,000원 단위로 자유롭게 불입할 수 있다. 만능 청약통장은 주택 면적에 관계없이 민영이나 공공주택에 모두 청약할 수 있는 것이 가장 큰 장점이다.

만능 청약통장은 기존 청약저축과 마찬가지로 가입일로부터 1년 미만일 때에는 2.5%, 1년 이상 2년 미만은 3.5%, 2년 이상이면 4.5%의 금리가 적용된다. 바쁘게 사회생활을 하다 보면 불입날짜를 깜박 잊을 수도 있는 만큼 월급통장에서 매월 정해진 날짜에 돈이 빠져나가도록 설정해 두는 것이 좋다.

은행들도 새내기 직장인들의 눈높이에 맞춘 다양한 상품을 내놓고 있다. 하나은행의 '하나빅팟 슈퍼월급통장'은 연 3.0%대의 이자혜택과 무제한까지 면제 가능한 전자금융수수료, 신용대출 및 주택담보대출 금리 0.1% 감면 등의 혜택을 제공한다.

신한은행이 내놓은 '신한 김대리 적금'은 1년제 연 3.2%, 2년제 연 3.55%, 3년제 연 3.9%의 금리를 제공하며 신한은행으로 급여이체를 할 경우 연 0.5%포인트의 우대금리를 준다.

우리은행의 '투인원(Two in One)' 적립식 정기예금'은 매월 일정금액을 자동 이체해 적금처럼 활용할 수 있으며 횟수 제한없이 추가입금이 가능하다.

국민은행의 'KB Start통장'은 100만원 이하의 금액에 연 4.0%의 금리를 제공하며, 100만원 초과금액에 대해서는 연 0.1%포인트의 우대금리를 제공한다.