|

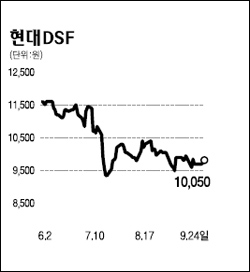

신영증권은 “현대DSF의 3ㆍ4분기 실적이 전년동기 대비 증가할 것으로 전망된다”며 목표주가 1만8,800원과 매수의견을 밝혔다. 서정연 신영증권 연구원은 “현대DSF가 경기 불황에도 불구하고 양호한 실적을 이어갈 것”이라며 “3ㆍ4분기 총매출액과 영업이익이 전년동기 대비 6%와 9% 늘어나 636억원, 41억원에 이를 것”이라고 전망했다. 신영증권은 현대DSF에 대해 울산 지역의 높은 소득수준, 현대 브랜드에 대한 지역 주민의 높은 고객 충성도, 잉여금 확대로 배당증가 기대 등을 투자 포인트로 꼽았다. 또 오는 11월 오픈하는 루이비통 매장은 울산에서 유일한 명품 매장으로 매출 성장에 긍정적인 기여를 할 것으로 신영증권은 예상했다.