|

|

|

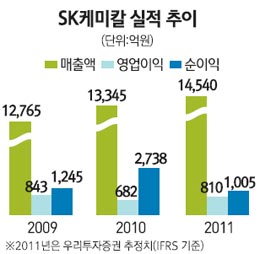

'10년 와신상담'을 끝낸 SK케미칼이 생명과학과 친환경 화학소재 등 신사업을 기반으로 재도약에 나선다. SK케미칼의 전신은 한국 섬유산업을 이끌었던 선경합섬이다. 국내에서 최초로 폴리에스테르 개발에 성공하면서 국내 최대 섬유기업으로 우뚝 섰지만 섬유산업 주도권이 중국으로 넘어가면서 최근 10여년간 SK케미칼은 회사의 뼛속까지 바꾸는 구조조정을 단행했다. 이후 새롭게 시작한 라이프사이언스(생명과학) 사업부문과 그린케미칼(친환경 화학 소재) 사업부문은 SK케미칼의 미래를 이끌어갈 두 개의 축으로 자리잡았다. SK케미칼은 2015년까지 매출액 3조원, 영업이익 3,000억원을 달성하겠다는 중장기 비전을 가지고 있다. 그린케미칼 사업에서 2조원, 생명과학 부문에서 1조원 등 총 3조원의 매출을 달성하겠다는 것이다. 특히 내년부터는 두 사업부문의 수익성이 본격적으로 개선될 것으로 전망되고 있다. 그린케미칼 사업부는 올해 5만톤에서 12만톤 규모로 PETG생산 캐파 증설을 완료하면서 매출 증가가 기대된다. 현재 PETG부문의 매출액은 1,420억원 규모로 내년부터 본격적으로 생산량 증설분이 반영되면 2015년에는 현재 매출액의 2배 이상으로 외형성장을 이룰 것으로 점쳐지고 있다. 라이프사이언스(LS)사업부에 대한 기대감도 높다. 전문가들은 앞으로 3년간 LS사업부가 SK케미칼의 성장을 이끌 것으로 보고 있는데 최근 항암제인 SID-530의 유럽 출시가 확정됐고 혈우병 치료제인 NBP-601 역시 파트너사인 CSL사의 임상 1상 진입으로 올 하반기에만 약 80억원의 마일스톤 수수료가 기대되기 때문이다. SID-530의 로열티 수입과 혈우병 치료제인 NBP-601의 마일스톤 수수료는 앞으로 3년간 총 1,112억원 가량 유입될 것으로 전망되고 있다. 이를 연간 영업실적에 반영하면 앞으로 3년간 SK케미칼의 영업이익은 LS사업부 수익만으로 연평균 약 18%씩 증가하게 된다. SID-530의 유럽의약국 승인으로 SK케미칼의 파이프라인에 대한 가치 재평가가 이뤄질 것이라는 점도 부수적인 성과다. SK케미칼은 SID-530외에도 위ㆍ식도 역류성 질환 치료제인 SID-820, 치매 치료제인 SID-710 등의 해외 판매를 추진 중이다. SID-820의 경우 유럽과 미국에서 생물학적 동등성 시험을 진행하고 있어 연내 출시 가능성이 점쳐지고 있고 SID-710은 2013년 유럽발매를 목표로 하고 있는데 SID-530의 유럽 진출로 해외 발매 시기가 더욱 앞당겨질 수 있을 것으로 업계는 전망하고 있다. 내년 말 완공 예정인 울산기지의 지상부지 내 조성될 저장탱크시설의 임대료 수익에 대한 기대감도 높다. 업계에서는 저장탱크시설의 완공시기가 내년 4월 중으로 앞당겨질 수 있을 것으로 보고 있다. 이 경우 내년 2ㆍ4분기부터 임대료 수익이 발생할 수 있다. 이와 관련 김승우 삼성증권 연구원은 "저장탱크시설 완공시 영업이익을 연간 약 15% 증가시킬 수 있을 것"이라며 "울산기지 내에 저장탱크시설을 추가로 설치할 공간이 충분하고 저장탱크 임대수요가 꾸준히 증가하고 있어 ROE 개선 효과에 긍정적인 영향을 미칠 것"이라고 내다봤다. 주요 자회사인 SK가스와 SK건설의 실적 개선이 예상된다는 점도 SK케미칼의 주가에 긍정적인 영향을 미칠 것으로 보인다. 현재 SK케미칼은 SK가스, SK건설, 휴비스 등을 자회사로 두고 있다. 전문가들은 올해 자회사 실적이 지분법 이익으로 반영되기 시작하면서 SK케미칼의 밸류에이션 매력이 높아지고 있다고 분석했다. SK케미칼의 지주사 전환에 대한 기대감이 높아지고 있는 것도 이 때문이다. 김나연 우리투자증권 연구원은 "SK가스, SK건설 지분법 수익이 반영되면서 순이익이 큰 폭으로 증가한 SK케미칼은 SK가스 인수, SK건설 지분 추가매입을 통해 지주사로 전환할 수 있는 발판을 확보한 것으로 보인다"며 "그린케미칼 사업부와 제약사업부를 인적 분할한 후 SK가스를 사업 자회사로 두는 안을 가장 실현 가능성이 높은 시나리오로 판단하고 있다"고 설명했다. ◇주가 모멘텀

▦SK가스·건설등자회사 실적개선으로 지분법 이익 증대

▦그린케미칼 사업부 증설효과 반영

▦항암제 SID-530 유럽출시 확정으로 매출액 발생

▦제네릭 의약품 비중 적어 정부 규제 리스크 적음

| 애널리스트가 본 이회사 김나연 우리투자증권 연구원 종합 화학회사인 SK케미칼은 내년부터 자체 사업에 성과를 낼 수 있을 것으로 예상된다. 우선 그린케미칼 사업부의 수익성 개선에 대한 기대감이 높다. 4월 이후 PET, PETG의 주요 원료인 PTA 가격 하락세가 지속되고 있다는 점, 친환경 소재 Super EP 사업 확대가 가시화될 예정이라는 점, SK케미칼이 생산 경쟁우위를 확보하고 있는 바이오디젤의 혼합사용 의무화 등이 긍정적인 영향을 미칠 것이기 때문이다. 또 다른 근거는 라이프 사이언스 사업부에서 찾을 수 있다. 그 동안 투자자금 증가로 수익성이 둔화됐던 라이프 사이언스 사업부는 항암제인 SID530 출시와 혈우병치료제인 NBP601의 마일스톤 수수료(fee) 반영으로 실적 부담을 덜 수 있을 것으로 보인다. 특히 2012년 SID530의 매출액 반영으로 외형 및 영업이익 성장이 기대된다. 유럽시장 점유율 20% 확보 가정 시 약 285억원의 영업이익이 증가할 수 있을 것으로 보인다. 그 동안 시장의 우려를 불러일으켰던 SID530(항암제)의 유럽출시가 확정되었고 NBP601(혈우병치료제)의 경우 파트너사인 CSL사의 임상 1상 진입으로 올 하반기 약 80억원의 마일스톤 수수료가 기대되며 이중 70%는 3ㆍ4분기에, 나머지 30%는 4ㆍ4분기 영업이익에 반영될 예정이다. 마지막으로 지주사 전환 가능성에 대한 기대감이 커지고 있다. SK가스, SK건설 지분법 이익이 반영되면서 순이익이 큰 폭으로 증가한 SK케미칼은 SK가스 인수, SK건설 지분 추가매입을 통해 지주사로 전환할 수 있는 발판을 확보한 것으로 평가된다. |