민자SOC 확대따른 수혜·주택사업 수익성도 개선 전망

현대산업개발이 실적 모멘텀으로 시장의 주목을 받고 있다. 현대산업개발은 민자 사회간접자본(SOC) 확대에 따른 수혜가 예상되는데다 자체 주택사업의 수익성도 대폭 개선될 것으로 전망되고 있다.

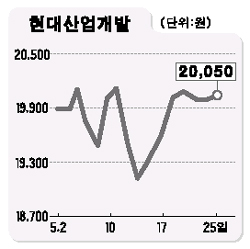

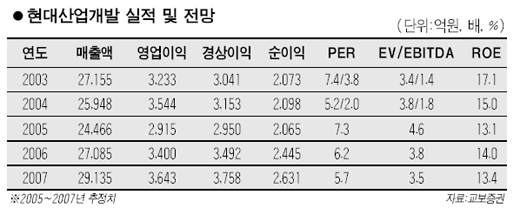

강종림 교보증권 애널리스트는 25일 “민자 SOC 분야에서 현대산업개발이 오는 2008년까지는 성장세가 예상되고 주택사업도 고마진 추세가 계속되고 있다”며 ‘매수’ 투자의견과 목표주가 2만4,100원을 제시했다.

교보증권에 따르면 현대산업개발은 민자 SOC 수주 잔고가 지난해 말 기준 1조4,100억원으로 업계 최고 수준이다. 또한 정부가 건설경기 부양을 위해 하반기부터 민자 SOC 사업을 확대할 것으로 보여 SOC 분야에서 2008년까지 성장세가 이어질 것으로 전망된다.

주택사업의 경우도 미분양이 감소하고 고마진 추세가 계속되고 있다. 요지의 택지를 자체 현금으로 직접 매입해둔데다 브랜드 인지도가 올라가고 있는 점도 긍정적이라는 분석이다.

이와 관련, 현대산업개발은 지난 1ㆍ4분기 매출은 예상에 미치지 못했지만 영업이익률이 업계 평균의 2배가 넘는 16.7%를 기록하는 등 실적이 호전추세를 보이고 있다.

1ㆍ4분기 매출은 전년동기 대비 20% 감소한 4,441억원, 영업이익은 6.8% 늘어난 737억원이었다. 이선일 동원증권 애널리스트는 “매출이 상반기에는 감소하다가 하반기부터 늘어날 것으로 전망돼 하반기 실적 턴어라운드가 기대된다”며 건설주 가운데 유망종목으로 추천했다.