■ 은행권 중견기업 구조조정 착수<br>회계법인과 공동실사통해 '살릴 기업' '회생포기' 구분<br>정부 '자율추진' 강조불구 "알아서 못할땐 관여" 압박

"더 시간 끌면 부실만 커진다"… 결국 칼 뽑아

■ 은행권 중견기업 구조조정 착수회계법인과 공동실사통해 '살릴 기업' '회생포기' 구분정부 '자율추진' 강조불구 "알아서 못할땐 관여" 압박

우승호 기자 derrida@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

은행들이 중견기업들을 대상으로 회계법인과의 공동 실사를 거쳐 구조조정을 추진하기로 한 것은 ▦은행이나 중견기업 스스로 생사를 결정하기 힘들고 ▦기업들의 현금흐름이 빠르게 악화됨에 따라 '더 이상 구조조정을 늦출 수 없다'는 위기감에 따른 것이다.

또 정부가 '채권금융기관 자율적으로 기업 구조조정을 추진한다'는 원칙을 내세우면서 일괄적 구조조정이 아니라 개별기업과 그룹별로 구조조정을 추진하도록 압박한 것도 촉매제로 작용했다. 김종창 금융감독원장은 9일 기자간담회에서 "과거에는 정부가 기업 구조조정을 주도했지만 지금은 상황이 달라 기본적으로 채권자와 채무자가 알아서 할 문제"라며 "다만 알아서 못하면 그때 관여하겠다"고 말했다. 그는 또 "과거에는 구조조정을 단기에 해결할 수 있었지만 지금은 문제가 서서히 오기 때문에 시간이 걸리고 다소 지루하게 느낄 수 있다"고 설명했다.

◇내년 2~3월 상생부 나온다=은행들이 주거래기업 가운데 '살릴 기업'과 '회생이 불가능한 기업'을 선별하는 '상생부' 작성 작업은 올해 안에 본격화돼 내년 2~3월 중 가시적인 결과가 나올 것으로 보인다.

국민ㆍ신한ㆍ우리은행 등은 올해 중 살릴 기업을 선별하는 프로그램을 만들고 회계법인을 선정한 후 심사 대상 기업의 실사에 착수한다. 은행들은 일부 기업에 대해 시범적으로 프로그램을 먼저 가동한 후 성과와 반응이 좋으면 실사 대상을 더 확대할 계획이다.

시중은행의 한 관계자는 "채권은행이 거래기업을 정상부터 부실까지 A에서 D등급으로 나누도록 했지만 일방적으로 퇴출을 통보하기는 힘들다"며 "부실징후가 있는 C등급 기업 가운데 대부분이 스스로를 '정상'이나 '일시적 유동성 부족'으로 판단할 정도로 기업조차 자사의 상태를 잘 알지 못한다"고 지적했다. 결국 은행이나 거래기업 외에 회계법인이라는 제3자를 통해 회생가능 여부를 판단하는 게 바람직하다는 얘기다.

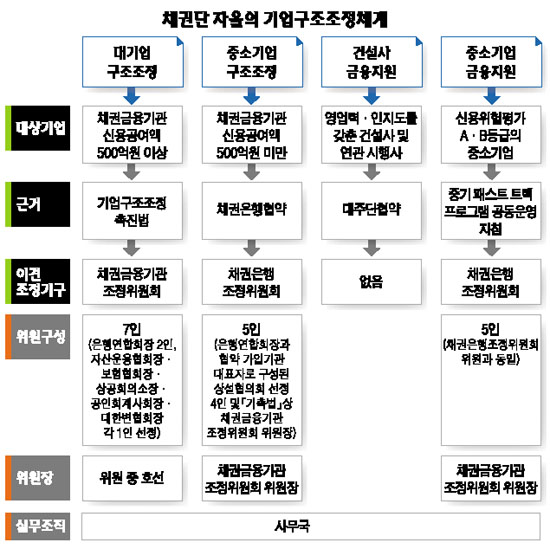

◇중소기업ㆍ건설사ㆍ중견기업으로 나눠 구조조정=채권은행들은 중소기업에 대해서는 기존의 패스트 트랙으로 구조조정을 추진할 수 있다. 하지만 덩치가 큰 중견기업에 대해서는 구조조정 작업에 나서지 못했다. 한 시중은행의 여신부장은 "중소기업은 대출규모도 작고 채권금융기관과의 의견조율이 복잡하지 않다"며 "그러나 여신규모가 큰 중견기업은 은행이 나서서 퇴출을 결정하기 힘든 측면이 있다"고 설명했다. 그는 "중소기업은 패스트 트랙, 건설사는 대주단협약을 통해 구조조정을 진행하고 중견기업은 주거래은행이 회계법인과의 공동 실사를 통해 신규자금 지원 여부를 결정하게 될 것"이라며 "실사 대상 기업 선정은 은행 자체 프로그램을 가동해 결정한다"고 말했다.

금감원은 일시적인 자금난을 겪는 중견기업ㆍ대기업도 중소기업과 마찬가지로 채권금융기관의 적극적인 금융지원을 받을 수 있도록 했다. 금융권의 신용 공여액 500억원 이상인 대기업을 주요 대상으로 하는 기업구조조정촉진법에 따라 구성된 채권금융기관조정위원회는 일시적 유동성을 겪는 기업을 위해 채권단의 금융지원 등에 대해 조정권한을 행사할 수 있게 된다.

◇기업 현금흐름 나빠져 방치하면 부실만 확대=은행들이 구조조정을 서둘러 추진하는 것은 기업들의 자금사정이 빠르게 악화돼 더 이상 시간을 끌면 부실이 더 커질 수 있다는 판단 때문이다. 올 들어 기업의 현금흐름은 계속 악화돼왔다. 거래소에 상장된 제조업체의 영업 현금흐름은 급격히 감소했다. 금융위기와 경기침체로 영업활동을 통한 현금유입이 계속 줄어드는 상황에서 증자나 회사채 발행을 통한 자금조달도 꽉 막혔기 때문이다.

현금흐름이 악화되면서 자금조달이 한계에 이른 기업들을 계속 방치할 경우 은행권의 부실이 커지게 된다. 은행들도 건설사 대출, 부동산PF, 키코(KIKO) 등 잠재부실에 노출돼 있고 은행채 발행을 통한 자금조달도 녹록지 않아 유동성이 넉넉하지 않은 상황이다.

시중은행의 한 고위관계자는 "기업 구조조정이 늦어질수록 기업과 은행의 유동성 부족현상은 더욱 심화될 수밖에 없다"며 "구조조정의 불확실성을 해소해야 기업과 은행의 현금흐름이 좋아질 것"이라고 강조했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]