홈

경제·금융

경제·금융일반

화학주 상승세 내년에도 이어진다

입력2010.12.15 18:21:16

수정

2010.12.15 18:21:16

가격급등 면화 대체재로 반사익에 中전력난 심화도 호재<br>호남석유·케이피케미칼등 유망종목 꼽아

코스피지수 급등에 힘을 보태며 순항해온 화학주가 내년에도 업황 호전을 바탕으로 실적 호전 추세를 이어갈 것으로 전망됐다. 이에 따라 전문가들은 호남석유화학과 케이피케미칼∙대한유화 등에 관심을 가질 것을 조언했다.

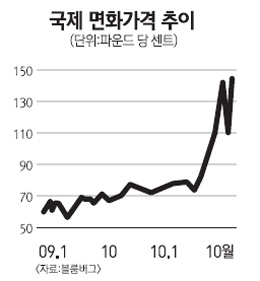

15일 KTB투자증권 등 증권업계에 따르면 최근 면화가격이 빠르게 오르면서 대체재인 화학섬유업이 반사이익을 얻을 수 있을 것으로 예상됐다. 실제로 지난 14일(현지시간) 뉴욕국제상품거래소(ICE)에서 면화가격은 1파운드당 1,4597달러에 달하는 등 10일 기록한 사상최고가(1,5195달러)에 바짝 다가서는 모습을 보였다.

하지만 면화 재고는 큰 폭으로 감소하고 있다. 최근 미국 농무부(USDA) 발표에 따르면 미국 면화의 재고는 1996년 이후 가장 낮은 수준을 나타내고 있다. 따라서 당분간 면화가격 급등세가 지속될 수밖에 없을 것으로 전망된다.

면화가격의 상승은 대체재 성격을 가진 화학섬유에는 호재가 될 것으로 보인다. 이와 관련 KTB투자증권은 "면화 강세로 폴리에스터(polyester) 등 화섬 제품 가격뿐 아니라 호남석유 등이 생산하는 화섬 원료의 가격 또 강세를 보이고 있다"고 설명했다. 화섬 원료의 가격이 올라가면 국내 화학업체들의 수익성은 개선될 가능성이 크다는 것이다. 이에 따라 KB투자증권은 호남석유화학과 케이피케미칼∙카프로∙효성 등을 투자유망종목으로 제시했다.

중국이 전력난을 겪으면서 경유 생산을 늘리고 있는 것도 긍정적 요인으로 꼽혔다. 전력 소비에 석유 소비가 집중되면서 상대적으로 공급이 달리게 되는 다른 석유화학 제품의 생산이 줄어들 수밖에 없고 이는 국내 관련업체들의 수혜로 이어질 가능성이 높기 때문이다.

실제로 중국은 최근 전력부족 현상이 심각해짐에 따라 전력공급을 제한하고 있어 각 기업들은 경유를 통해 자가발전을 할 수밖에 없는 상황이다. 이에 따라 중국 정부는 시노펙(SINOPEC) 등 국유 석유기업들을 통해 경유 생산 확대를 독려하고 있다. 이들이 경유 생산에 집중할수록 기타 석유화학 제품 생산은 상대적으로 줄어들 가능성이 높아진 것이다.

유영국 KTB투자증권 연구원은 "올 12월 이후 중국 석유화학 제품의 생산이 10% 이상 줄어들 것"이라며 "중국 내 석유화학 제품의 재고가 소진되면서 내년 1∙4분기 전체 석유화학 업황에 긍정적 영향을 미칠 것"이라고 분석했다. 반면 내년 국내 화학업체들의 생산능력은 인수합병(M&A)이나 증설 덕분에 오히려 늘어날 것으로 예상돼 수혜가 기대된다. 이에 따라 유 연구원은 투자유망종목으로 호남석유화학과 대한유화를 추천했다.

인도와 중국 등 역내 국가들의 화학 수요 증가세도 이어질 것으로 전망됐다. 이희철 하이투자증권 연구원은 "화학 제품은 각종 제품의 소재 및 원료로 쓰이기 때문에 시장의 크기가 경제성장 정도와 같이 움직이는 경향이 있다"며 "내년에도 중국과 인도, 동남아 지역 국가의 8% 이상의 고성장세를 보이면서 관련 제품의 수요도 확대될 것으로 보여 국내 화학업체들의 이익 모멘텀에 긍정적인 요인이 될 것"이라고 말했다. 이 연구원은 이어 "화학업종의 경우 올해 급등하기는 했지만 내년 실적 전망치가 계속 상향되고 있어 추가적인 상승이 기대된다"고 덧붙였다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>