|

|

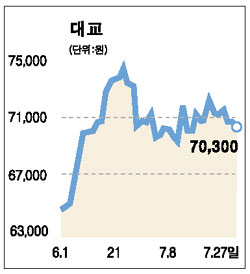

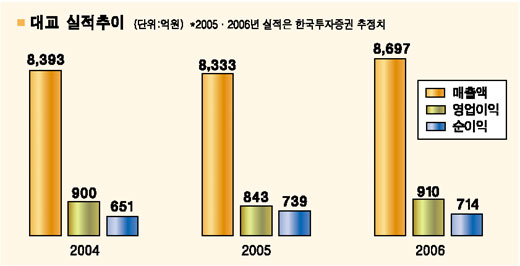

대교가 지난 2ㆍ4분기에 부진한 실적을 보였으나 이는 이미 주가에 반영된 상태이기 때문에 30%에 달하는 배당성향과 현재 추진하고 있는 교육업체에 대한 M&A 재료에 관심을 가져야 한다는 지적이 나왔다. 대교는 지난 26일 눈높이 학습지의 부진으로 2ㆍ4분기 매출액과 영업이익이 지난해 같은 기간에 비해 각각 3.9%, 16.6% 감소한 2,049억원, 211억원에 그쳤다고 밝혔다. 순이익은 신한지주 지분 50만주를 비롯한 투자유가증권 처분이익 106억원이 영업외수익으로 반영돼 지난해보다 24.2% 증가한 233억원을 기록했다. 매출액과 영업익이 크게 줄어든 이유는 일부 과목들의 가격인상과 신제품 출시에도 불구하고 지난해에 줄어든 회원 수 회복이 예상보다 더디게 나타났기 때문이다. 또 눈높이 교사 수수료 체계가 변경돼 원가율이 상승했고 어린이날을 맞아 판매관리비도 크게 늘었다. 대교의 이 같은 부진한 실적에 대해 시장은 “이미 예상했다”는 반응이다. 삼성증권은 27일 “2ㆍ4분기 잠정실적은 예상과 유사하다”며 기존 ‘매수’ 투자의견에 목표주가 8만원을 그대로 유지했다. 삼성증권은 “학습지 부문의 한계를 넘기 위해 교육업체에 대한 M&A를 추진 중인 점과 배당성향 30%를 목표로 하고 있는 점에 눈길을 돌려야 한다”고 밝혔다. 삼성증권은 대교가 이달 중순 실시하는 주당 650원의 중간배당을 포함해 올해 1,750원을 배당할 것으로 예상했다. 한국투자증권도 이날 “상반기 실적부진을 감안해 연간 실적 추정을 하향 조정했음에도 주가 변동폭이 크지 않다”며 기존 ‘매수’ 투자의견과 함께 목표주가 8만4,000원을 그대로 유지했다. 한국투자증권은 “외국인 매수의 근거 중 하나인 대교의 보유현금 및 유가증권 가치는 각각 1,552억원, 1,178억원으로 시가총액의 45.9%에 이른다”며 “이를 주가에 반영할 필요가 있다”고 말했다. 외국인들은 이달 들어 19, 20일 이틀을 제외하고는 줄곧 매수세를 유지해 지분율이 30%를 넘어섰다. 송계선 한국투자증권 애널리스트는 “2ㆍ4분기까지 경기에 민감한 방문판매가 부진했으나 신규과목 출시와 가격인상 효과가 3ㆍ4분기부터 본격화될 것으로 예상된다”며 “고가 학습 서비스인 ‘솔루니’가 점차 기존 학습지 시장의 성장 둔화세를 상쇄할 수 있을 것”으로 내다봤다.