"주가 모멘텀 지속" "인수자 부담 보수적 접근" 엇갈려

외환은행이 1ㆍ4분기에 이어 2ㆍ4분기에도 사상 최대의 실적을 이어감에 따라 M&A에 미칠 영향에 증권가의 관심이 쏠리고 있다.

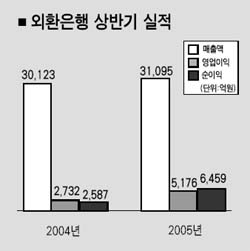

외환은행은 지난 12일 2ㆍ4분기 실적 발표에서 순이익 3,201억원을 기록해 1ㆍ4분기 3,258억원에 이어 연속해서 3,000억원 이상의 순이익을 거뒀다고 밝혔다. 상반기 순이익 6,459억원은 지난해 같은 기간보다 149.66%나 증가한 것이고, 지난해 연간 순이익 5,221억원을 훌쩍 넘어서는 사상 최대 기록이다.

서울증권은 “실적호전과 M&A 재료 등의 모멘텀이 앞으로도 주가 상승을 이끌 것”으로 내다봤다. 김장환 서울증권 연구원은 “아직 강력한 인수 희망자는 없지만 아시아시장으로 진출을 원하는 글로벌 금융그룹과 국내에서 자산규모를 레벨업시키고자 하는 금융기관이 다수 있다”며 M&A 과정에서의 주가 모멘텀을 예상했다.

김 연구원은 투자의견 ‘매수’와 목표주가 1만2,500원을 제시했다. 또한 실적호전과 M&A 메리트가 반영되어 고 PBR(주가순자산비율)이 지속되고, 자본조정의 유가증권 평가이익까지 감안하면 올해 말 1만4,884원의 주가가 예상된다고 했다.

반면 한정태 미래에셋증권 연구원은 시가총액이 7조원(12일 현재 6조7,392억원)에 육박하고 있어 주가가 추가로 상승할 경우 인수자 부담 증가를 지적했다. 한 연구원은 “외환은행이 자산가치 현실화(출자채권 등) 등을 통해 장부가치를 높일 여지가 충분하다”며 “이럴 경우 인수업체의 영업권 감당능력 등을 고려하면 M&A이슈에 대해 보수적인 자세가 필요하다”고 주장했다.

외환은행은 지난 2003년 10월31일 론스타가 지분 50.53%를 인수했고, 인수일로부터 2년(2005년 10월31일까지)간 지분을 매각할 수 없는 상황이다. 전문가들은 현재와 같은 주가 상승세가 이어질 경우 론스타가 11월 매각제한이 풀리면 바로 외환은행 매각에 나설 것으로 보고 있다.