|

중소형 손해보험사 전속설계사인 이동건(가명)씨는 6개월 전부터 자동차보험은 취급하지 않고 있다. 손해율이 나빠지면서 본사의 언더라이팅(인수) 기준이 까다로워진데다 수수료율도 낮아졌기 때문이다.

4년 만에 누적적자 1조원 돌파가 확실시되는 자동차보험이 손보업계의 정상적인 영업을 가로막는 암초로 작용하는 가운데 업체별 양극화를 심화시키는 촉매제가 되고 있다.

특히 자산 규모가 작아 손해율 악화 여파가 고스란히 전이되는 중소형사들은 자보 영업에서 백기를 들기 시작했다.

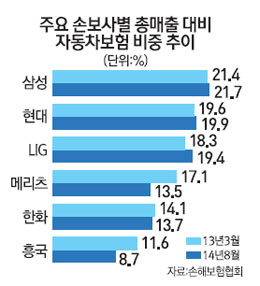

15일 손보협회에 따르면 손보업계 전체 매출액에서 자보가 차지하는 비중은 올 8월 말 현재 19.4%로 2011년 3월 말(25.5%)에 비해 6.1%포인트 급감했다. 이러한 결과는 중소형사들의 자보 비중 축소에 따른 것이다.

삼성화재의 경우 8월 말 현재 전체 매출에서 자동차보험이 차지하는 비중은 21.7%로 2013년 3월 말(21.4%)에 비해 오히려 늘었다. 현대해상(19.6%→19.9%)·동부화재(21.4%→21.5%)·LIG손보(18.3%→19.4%) 등 나머지 대형손보사들 역시 같은 기간 자보 비중이 커졌다.

반면 메리츠(17.1%→13.5%)·한화(14.1%→13.7%)·롯데(24.2%→22.8%) 등은 반대 흐름을 보였다. 특히 흥국화재의 경우 8월 말 현재 비중은 8.7%로 2년반 전인 2012년 3월 말(15.0%)에 비해 반토막났다. 자보 시장의 양극화 현상이 심화되고 있는 것이다.

중소형사들의 이 같은 움직임은 갈수록 커지는 누적적자 및 손해율 악화 흐름을 극복하기 위한 고육지책이다. 소형사인 MG손보의 경우 8월 말 현재 손해율은 146.8%로 생존위기에 몰려 있다. 상황이 이렇다 보니 벼랑 끝에 몰린 수익성을 지켜내기 위해 손해보험의 근간이라 할 수 있는 자보 사업에서 일종의 디마케팅에 나서는 아이러니가 발생하는 것이다.

자보적자 흐름이 중소형사들에 전달하는 중압감은 생각보다 크다.

중소형 손보사 관계자는 "모수(자산)가 작기 때문에 계절적 요인 등에 따라 자동차사고가 급증하면 자보 사업 부문에 직격탄으로 돌아온다"며 "특히 사고가 많은 겨울철에는 고사라도 지내는 심정으로 버티고 있다"고 전했다.

이런 상황에서 자산이 큰 대형사들은 가격경쟁력을 내세우며 시장점유율을 빠르게 늘려가고 있다. 특히 업계 1위인 삼성화재는 대면채널뿐만 아니라 다이렉트 시장에서도 공룡 행보를 이어나가고 있다. 11월 말 현재 삼성화재의 다이렉트 시장점유율은 21.7%로 동부화재(19.8%)를 크게 앞서고 있다. 반면 중소형 손보사들의 점유율 합계는 1년 전(2013년 11월·25%)에 비해 20%로 급감했다.

또 다른 중소형 손보사 관계자는 "보험료 인상은 일시적으로 손해율만 개선 시킬 뿐 대형사 중심의 자보 시장 구조를 바꿀 수 없는 '언 발에 오줌누기 식 대책'"이라며 "과다수리비 청구 등을 방지하는 제도개선이 필요하다"고 말했다.