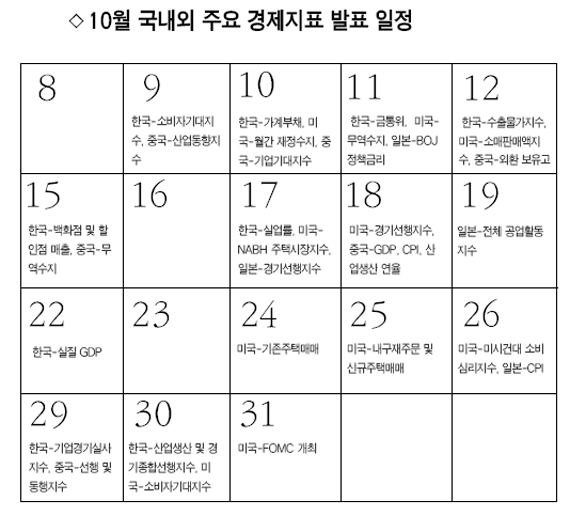

|

지난 분기에 2,000포인트 돌파와 미국발 서브프라임모기지(비우량 주택담보대출) 부실 사태로 단맛과 쓴맛을 한꺼번에 본 우리 증시는 10월부터 시작되는 4분기에는 비교적 안정적인 우상향 곡선을 기대하고 있다. 최근 약화되고 있는 외국인의 매도세와 함께 글로벌 경제의 호황속에서 전문가들은 전반적으로 낙관적인 방향성에 무게를 두고 있기 때문이다. 그러나 국내외 증시를 출렁거리게 만들 묵직한 변수는 여전히 도처에 깔려 있다. 우선 이달 말로 예정된 미국의 FOMC 회의에서 추가적인 금리인하 여부가 역시 가장 크게 다가온다. 이와 함께 최근 상승세를 멈추지 않고 있는 유가를 비롯한 원자재가격도 투자자들이 마음을 놓지 못하게 하고 있다. 특히 달러화 약세가 과연 얼마나 지속되고 이에 따른 미국 경제의 연착륙 가능성에 대한 시그널도 관심이 집중될 것으로 보인다. 더구나 이달부터 지난 3분기 실적이 줄줄이 발표되면서 개별 기업들간의 주가 희비가 엇갈릴 가능성도 크다. ◇미국의 추가 금리인하 여부=미국 연방준비제도이사회가 10월31일 열린다. 지난달에 시장의 추정치를 넘어서 0.5%포인트 금리인하가 단행했던 것에 비춰볼 때 이번에도 시장은 추가 금리인하를 예상하는 분위기가 강하다. 따라서 과연 어느 정도의 금리 인하가 이뤄질 것인가에 관심이 쏠릴 수 밖에 없다. 물론 추가적인 금리인하가 단행되지 않을 가능성도 무시할 수 없는 상황이다. 최근 미국 증시는 부진한 경제지표가 금리인하 기대감으로 상쇄되거나 혹은 반대의 경우도 자주 나타나고 있지만 이는 단기적일 것이란 지적이 많다. 비록 주택관련 지표들은 하강국면이 이어지고 있지만 소득과 소비, 고용 지표들이 상대적으로 양호해 미국경제의 신뢰성을 가지면서 최소한 연착륙이 가능할 것인가도 커다란 관심 사항이 될 것으로 보인다. ◇기업의 3분기 실적은 얼마나=3분기 실적이 발표되는 10월부터는 전반적으로 실적에 따른 차별화 현상이 한층 뚜렷해질 수 밖에 없다. 지수가 상당한 수준에 이른 만큼 추가적인 상승을 위해서는 개별 기업들이 믿을만한 분기 실적결과를 통해 시장에 시그널을 줘야 하기 때문이다. 따라서 국내 기업들의 주가는 앞으로 3분기 실적에 따라 울고 웃을 수 밖에 없을 것으로 보인다. 전반적으로 우리 기업들의 이익모멘텀은 시간이 지날수록 개선되고 있다는 점에서 긍정적이다. 대우증권에 따르면 올해 하반기 국내 기업들의 영업이익 증가율은 상반기에 비해 약 11%가량 증가가 예상된다. 분기별로 보면 3분기 30.8%, 4분기 44.3%로 이익모멘텀이 연말로 갈수록 늘 것으로 관측되고 있다. 김성주 대우증권 연구원은 “우리 기업들의 EPS 성장률은 내년에 신흥시장 평균을 상회할 것으로 집계되고 있어 글로벌 투자자들의 관심이 높아질 것”으로 분석했다. 한편 대신증권은 3분기 영업이익 증가율이 지난해에 비해 크게 개선되는 종목으로 삼성중공업(833%), 현대상선(507%), 금호석유(223%), 넥센타이어(195%), 삼성증권(188%), 금호타이어(186%), STX조선(133%) 등을 꼽았다. ◇유가 등 원자재가 상승=최근 상승세를 멈추지 않고 있는 유가도 증시에 상당한 영향을 미칠 수 있는 큰 변수일 수 밖에 없다. 최근 미 서부텍사스산 중질유(WTI)가 배럴당 80달러를 웃도는 강세다. 이는 우선 중국을 위시로 한 신흥시장의 고성장과 달러 약세에 따른 비달러 자산에 대한 선호도가 부각되고 있는데 기인하는 것으로 분석되고 있다. 배성영 현대증권 연구원은 “유가 상승이 앞으로도 지속된다면 미국의 추가적인 금리인하에 대한 기대감을 상당 부분 희석시킬 수 있다”며 “이럴 경우에는 결국 미국 증시에 악재로 작용할 수 있을 것”이라고 내다봤다.. ◇달러 약세와 글로벌 유동성=달러 약세는 글로벌 투자자들의 포트폴리오를 달러화가 아닌 자산으로 이동시키는 촉매제 역할을 하고 있다. 특히 중국을 중심으로 한 이머징 경제권의 상대적인 고성장이 주식시장의 상승을 뒷받침할 가능성이 크다. 따라서 자산 이동이 글로벌 유동성 모멘텀 호조 지속과 함께 국내 증시를 포함한 이머징 마켓의 상승을 견인하게 되면 4ㆍ4분기에도 국내외 주식시장의 경우 강세장이 형성될 가능성이 점쳐지고 있다. 환율의 변수는 과거와 달리 국내 기업의 경쟁력이 향상된 것을 감안할 때 과거처럼 큰 변수로 작용하지 않을 수 있지만, 추가적인 원화강세는 국내 기업, 특히 IT업종에 부담으로 작용할 수도 있다. 이러한 시점에서 지난달 말 기관들이 IT업종에 대해 매수 움직임을 보인 것은 상당히 긍정적으로 받아들일 수 있다고 전문가들은 지적한다. 박석현 SK증권 연구원은 “원ㆍ달러 환율이 저점을 갱신한 최근의 현상은 경계 요인으로 작용할 수 있다”며 “원화가치 상승이 추세적인 측면에서 진행되는 요인이라는 점에서 주식시장에 우려 요인이 될 것”이라고 분석했다.