1분기 실적 전망 상향, 국내 관련주 급등<BR>2분기 이후엔 D램값도 상승 반전 예상<BR>"IT株 시장수익률 초과 3분기 이후 가능"

IT株 '인텔 효과' 기지개 켜나

1분기 실적 전망 상향, 국내 관련주 급등2분기 이후엔 D램값도 상승 반전 예상"IT株 시장수익률 초과 3분기 이후 가능"

‘인텔 효과로 정보기술(IT)주 기지개 켜나.’

세계 최대 반도체 회사인 인텔이 올 1ㆍ4분기 실적 전망치를 상향 조정함에 따라 국내 IT주의 실적 및 주가전망이 초미의 관심사로 등장했다.

증시 전문가들은 “전세계 IT경기의 바로미터인 인텔의 실적 상향 조정으로 국내 업체의 실적도 올 2ㆍ4분기부터 호전될 가능성이 높다”며 “주가도 이르면 2ㆍ4분기, 늦어도 하반기부터 시장 수익률을 웃돌 것”이라고 긍정적인 전망을 내놓고 있다.

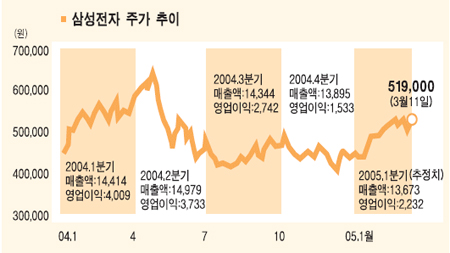

11일 유가증권시장(옛 거래소)에서 삼성전자는 5일간의 하락 행진을 멈추고 3.90% 오른 51만9,000원을 기록, 단숨에 50만원대를 회복했다. 또 LG필립스LCD가 7.20% 상승한 것을 비롯해 LG전자 2.13%, 하이닉스반도체 3.66% 등 대부분의 IT주가 초강세를 나타냈다.

전기전자업종 지수도 지난 3월2일 이후 8일 만에 반등, 3.70% 오른 5,210.82로 마감했다. 이는 전 업종지수 중에서 가장 높은 상승률이다.

이 같은 IT주 초강세는 인텔이 1ㆍ4분기 예상 매출액 범위를 기존의 88억~94억 달러에서 92~94억달러로, 매출 총이익률 목표치를 55%에서 57%로 각각 상향 조정한 것이 호재로 작용했다.

원ㆍ달러 하락과 국제유가 급등, D램 값 하락 등으로 조정의 늪에 빠져 있던 국내 IT주가 기지개를 켤 것이라는 기대감이 커지고 있는 것.

민후식 동원증권 애널리스트는 “인텔의 매출 총이익률 상향 조정은 PC 부문의 수요가 커지고 있다는 뜻”이라며 “D램을 제외할 경우 LCDㆍ휴대폰 등 각 사업 부문의 실적이 개선되고 있어 올 2ㆍ4분기부터 주가도 상승세를 그릴 것”이라고 내다봤다.

동양종금증권도 “D램 가격 하락과 TIㆍTCMC 등의 실적 부진 발표 등으로 위축됐던 투자심리도 회복될 것으로 기대된다”며 “삼성전자와 하이닉스의 목표주가인 58만원과 1만6,000원을 유지한다”고 말했다.

최대 악재였던 D램 값 하락 현상도 조만간 해소될 것이라는 전망이 잇따르고 있다. 정창원 대우증권 애널리스트는 “견고한 PC 경기, 플래시메모리의 공급부족 등을 감안할 때 D램 업체들의 플래시 전환이 본격화되는 2ㆍ4분기 이후에는 메모리 경기가 호황을 누릴 것”이라고 말했다.

하지만 이 같은 실적호전 전망에도 불구하고 주가 전망 및 매수 시기에 대해서는 의견이 엇갈리고 있다. 일부 전문가들은 “경기순환에 민감한 IT주보다는 중국 및 내수관련주, 철강ㆍ정유 등 소재주 등이 더 유망하다”고 권고했다.

이민희 동부증권 연구원은 “IT 업체의 실적이 올 2ㆍ4분기부터 개선, 4ㆍ4분기에는 정점을 그릴 것”이라면서도 “현재와 같은 강세장에서는 비IT주에 투자하는 게 수익률을 더 높일 수 있을 것”이라고 말했다.

그는 특히 “분위기에 휩쓸리지 말고 지금은 IT주 중에서도 삼성전자 등 실적호전이 입증된 우량주를 선별 매수해야 한다”며 “IT주가 시장수익률을 초과하는 것은 올 3ㆍ4분기에나 가능할 것”이라고 덧붙였다.

최형욱

기자 choihuk@sed.co.kr

입력시간 : 2005-03-11 17:51