고금리 찾아 CD·종금상품으로 단기 부동화<br>10일 금통위 결정후엔 자금흐름 뚜렷해질듯

‘시중자금이 몸을 움츠렸다.’

최근 나타나고 있는 자금흐름에 대한 자산운용업계 자금담당자들의 평가다. 주식시장으로 몰리던 자금이 방향성을 잃고 단기 부동화되고 있는 것을 함축적으로 표현한 말이다.

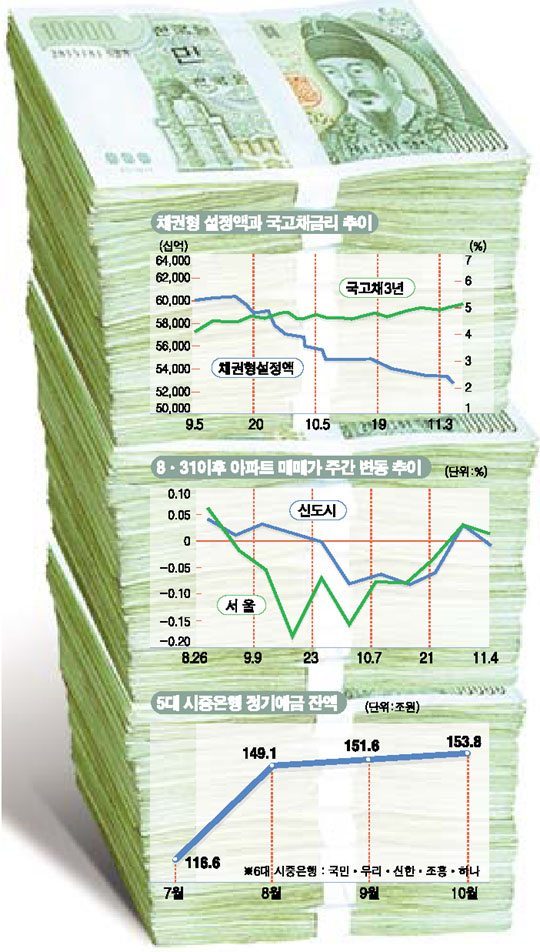

전문가들은 “한동안 주식형 펀드로 대거 유입됐던 일반법인의 거치식 자금이 최근 들어 한꺼번에 빠지고 이 자금의 재투자도 이뤄지지 않아 전체 주식형 펀드 수탁액의 증가세가 급격히 둔화되고 있다”며 “시중자금 흐름에 변화조짐이 나타나고 있다”고 말했다. 11월 이후 주식형 펀드자금의 하루 증가폭은 29억~69억원으로 100억원이 채 되지 않는다. 지난달까지 하루 평균 2,000억원에 달하는 자금이 쏟아져 들어오던 것과는 대조적인 양상이다.

윤항진 한국운용 채권운용팀장은 “연말이 다가오는데다 콜금리 인상 가능성이 높아지면서 자금이 움츠리고 눈치보기를 하고 있다”며 “일부는 은행 양도성예금증서(CD)나 종금사의 고금리 상품으로 유입되는 등 조금이라도 높은 금리를 찾아 게릴라식으로 움직이고 있다”고 말했다.

◇방향성 잃은 시중자금, ‘눈치보기’ 심화=높은 수익을 좇아 움직이는 게 ‘돈’의 특성이다. 최근에는 그 역할을 주식시장이 맡았다. 8ㆍ31 부동산대책이 나오면서 이 같은 흐름이 더욱 두드러졌다.

하지만 최근 이런 움직임에 변화조짐이 나타나고 있다는 게 전문가들의 분석이다. 특히 주식형 펀드자금이 20조원을 돌파하면서 증가세가 급격히 둔화되고 있다. 채권금리 상승으로 줄기차게 진행되던 MMF에서의 자금이탈 추세도 완화됐다. 채권형 펀드도 마찬가지다. 펀드 수익률이 추가 급상승하기 어렵다는 부담에다 콜금리가 추가 인상되기 어렵다는 분석이 나오면서 시중자금이 표류하고 있다는 게 전문가들의 분석이다.

다만 최근 들어 고금리 상품에 자금이 일시적으로 몰리는 게릴라식 자금이동 현상만 나타나고 있다. 종금사의 고금리 상품과 은행 CD 상품이 그런 것들로 지난 10월28일 현재 은행 CD는 5,572억원이 순발행됐고 종금사의 상품에도 2조8,820억원의 자금이 신규 유입됐다.

윤 팀장은 “결국 돈은 높은 수익률을 올려주는 곳으로 이동하기 마련인데 최근에는 이런 투자대상이 없어 눈치를 보며 움츠리는 양상이 커졌다”고 말했다. 은행의 정기예금에도 이런 현상이 나타나 9월 특판예금 등의 상품이 쏟아지면서 9월 한달 동안에만 11조3,780억원의 순증을 기록했던 은행예금은 10월에는 4조3,548억원이 줄었다.

◇연말과 겹친 자금시장, 더 움츠려=문제는 최근의 상황이 연말과 겹쳤다는 데 있다. 연초라면 한쪽 방향을 정하고 밀고 갈 수 있지만 연말이기 때문에 자칫 잘못 판단할 경우 ‘만회’할 기회를 잃게 된다.

한 자산운용업체 자금담당 임원은 “말 그대로 답답한 상황이 이어지고 있다”며 “시장에 확실한 시그널을 줘야 본격적으로 자금 집행의 전략을 짤 수 있는데 현 상황에서는 판단하기가 어렵다”고 말했다.

물론 미국의 정책금리가 4.0%에 달하면서 국내 콜금리가 인상될 가능성이 커졌지만 인플레이션 우려가 크지 않고 경기 회복세도 뚜렷하지 않아 실제 인상 여부는 불투명한 상황이다. 다른 자산운용사의 한 관계자도 “연초라면 과감하게 자금을 운용할 수 있지만 연말이 다가온다는 것 때문에 주춤할 수밖에 없다”며 “주식시장에도 섣불리 자금을 투자하기 어려운 실정”이라고 말했다.

기업들 역시 금리인상 가능성이 높아지고 연말이 다가오면서 자금조달을 줄였다. 지난달 회사채 발행액은 8,100억원으로 9월 2조8,500억원에 비해 71.6%나 급감했다. 올들어 월간으로는 최소 규모다. 특히 저금리 상황에서 만연했던 장기 회사채 발행도 급격하게 줄어들었다. 지난달 발행물량 가운데 63%에 해당하는 5,100억원 가량의 만기가 3년이었던 데 반해 5년 만기 물량은 26%, 만기 5년 초과 물량은 11%에 불과했다.

◇이번주 금통위 결정 후 자금흐름 뚜렷해질 듯=자금시장은 일단 금융통화위원회가 끝날 때까지는 정중동의 자세를 취할 것으로 예상된다. 어떤 시그널을 보이느냐에 따라 방향을 정할 수 있다는 것.

김세중 한국증권 연구원은 “한은이 경기를 낙관적으로 평가하고 대내외 금리차이를 감안해 금리인상이 이어질 것이라는 입장을 밝힐 경우 주식형으로 자금유입이 속도를 낼 수 있지만 반대의 경우 부정적인 영향이 발생할 수 있다”고 말했다.

특히 부동산 가격이 하향 안정되고 부분적으로 상승하는 경우도 나타나면서 주식으로 몰리던 자금이 다시 일정부분 부동산으로 역류할 수도 있다는 분석도 나오고 있다.

한편 채권형 펀드로의 자금유입은 콜금리 인상이 마무리되는 시점, 즉 앞으로 2~3회 정도 더 인상한 뒤에나 가능하다는 게 시장 전문가들의 평가다.