|

기준금리 인하 여파로 갈 곳을 잃은 시중자금이 단기 운용처인 머니마켓트러스트(MMT)로 몰리고 있다. 수시입출금식예금(MMDA)에 비해 금리가 0.2%포인트가량 높고 즉각 돈을 인출할 수 있다는 장점 때문이다. 시중은행도 저원가성예금인 MMT를 유치하기 위해 박차를 가하고 있다.

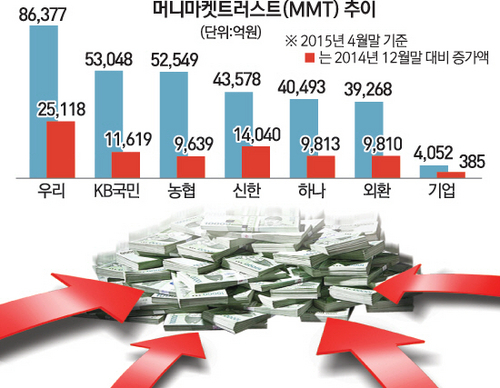

12일 금융계에 따르면 KB국민·우리·신한·하나·외환·농협·기업은행 등 주요 시중은행 일곱 곳의 MMT가 4월 말 현재 31조9,365억원으로 지난해 말(23조8,941억원) 대비 33.66%(8조424억원) 증가한 것으로 집계됐다.

MMT는 환매조건부채권(RP), 기업어음(CP), 콜론 등 단기채권에 투자하고 수시로 입출금이 가능한 초단기 수시입출식 특정금전신탁 상품을 말한다. 중도 해지시 별도의 수수료가 부과되지 않아 계좌 개설 다음날부터 언제든 입출금이 가능하다.

MMT 유치에 가장 적극적인 곳은 우리은행이다. 우리은행은 지난해 말 6조1,259억원이던 MMT를 4월 말 현재 41%(2조5,118억원) 늘어난 8조6,377억원까지 끌어올렸다. 다음으로 국민은행(5조3,048억원), 농협은행(5조2,549억원), 신한은행(4조3,578억원), 하나은행(4조493억원), 외환은행(3조9,268억원), 기업은행(4,052억원) 순으로 많았다.

시중은행 관계자는 "기준금리가 꾸준히 인하되는 가운데 장·단기 금리 차이가 줄어들자 대기업이 MMT로 단기 자금을 운용하고 있다"고 말했다.

삼성전자·현대자동차 등 대기업이 단기 자금을 이용할 수 있는 방법은 크게 MMT, MMDA, MMF(머니마켓펀드) 등 세 가지다. 이 중에서도 MMT는 MMDA·MMF 대비 편의성이 높다. MMDA는 고시금리를 받기 위해 대체로 7영업일을 유지해야 한다. 하루만 자금을 예치하면 금리가 대체로 제로다. MMF는 인출 전날 통보해야만 돈을 빼낼 수 있다. 반면 MMT는 당일 입금분을 제외하고는 즉시 돈을 인출할 수 있다.

무엇보다 MMDA 대비 금리가 0.2%포인트가량 높다는 장점이 있다. 우리은행의 MMT 금리는 1.73~1.75%인 반면 MMDA는 0~1.5%로 낮다. 국민은행은 MMT 1.5%, MMDA 0.1~0.9%(승인시 1.45%)이고 신한은행도 MMT 1.43~1.63%, MMDA 1.3~1.4%로 차이가 있다.

기업의 수요도 크지만 시중은행도 MMT 유치에 적극적이다. 은행 수익성에 도움이 되는 저원가성 예금으로 분류되기 때문이다. 시중은행은 기업으로부터 자금을 받아 환매조건부채권(RP), CMA, 콜론, MMDA 등 수시입출금이 가능한 단기금융상품과 시장에서 즉시 현금화가 가능한 기업어음(CP), 양도성예금증서(CD) 등에 운용한 뒤 0.1%포인트가량의 수수료를 취한다.