입출금 자유롭고 하루만 맡겨도 이자<br>국공채에 주로 투자 원금손실 가능성 적어<br>동양종금증권은 5,000만원까지 원금 보장<br>증권사 상품별 특성 달라 꼼꼼히 따져봐야

급여통장은 ‘재테크’라면 귀가 솔깃하는 대다수 직장인들이 가장 방치하기 쉬운 ‘사각지대’다.

보너스라도 받거나 한동안 통장 관리에 신경을 못 쓰다 보면 상당한 액수의 돈이 쌓이는 일이 종종 생기지만, 대다수 직장인들이 이용하는 은행의 수시입출금식 통장 잔액에 대한 연간 이자는 1%도 안되는 실정이다. 이자소득에 대한 기대 없이 현금을 넣어두는 ‘장롱’ 같은 개념으로 쓰이는 것이 급여통장의 현실이다.

아무리 자투리 금액을 넣어두는 통장이라 해도 수익을 창출할 수 있는 기회는 있다. 바로 은행 예금통장의 대안으로 관심을 끌고 있는 증권사 CMA(자산관리계좌)다. 은행통장처럼 자유롭게 입출금을 할 수 있으면서, 하루만 넣어둬도 이자가 붙기 때문에 직장인들에게는 놓칠 수 없는 틈새 재테크 상품이다.

CMA는 수시 입출금이 가능하고 각종 요금의 자동납부가 가능하다는 점에서 은행 보통예금통장과 유사하지만, 통장에 맡겨진 자금으로 우량 어음이나 채권 등의 자산을 운용해 수익을 이자로 돌려주는 실적배당 상품이라는 점에서 큰 차이가 있다. 또 개설과 동시에 모든 증권 거래도 할 수 있어, 웬만한 금융 거래는 이 상품 하나로 해결할 수 있는 편의성을 갖췄다. 공모주 청약 자격이 주어지기 때문에 청약 투자에 따르는 번거로움도 피할 수 있다.

하지만 증권사 CMA의 가장 큰 장점이라면 역시 금리다. CMA의 연 이자율은 은행의 1년 만기 정기예금 수준. 하루만 맡겨도 연 3.5% 안팎의 금리가 적용된다는 점은 일반 통장에 비해 커다란 매력 포인트다. 예를 들어 500만원을 은행 급여통장에 6개월 동안 넣어둘 경우, 연 0.2%의 저금리가 적용돼 지급되는 이자는 단돈 5,000원에 그친다. 하지만 증권사 CMA에서는 21배나 많은 10만5,000원이 이자로 지급된다.

이 같은 특성 때문에 최근 일반 고객들의 CMA 가입이 빠르게 늘어나고 있다. 봉급생활자의 월급통장부터 자영업자의 운영자금 통장, 투자기간을 정하지 못해 갈팡질팡하는 투자자들의 단기자금 예치통장 등으로 선호도가 높은 편이다. 하지만 실적배당 상품이기 때문에 원금 보장이 되지 않는다는 점은 감안해야 한다.

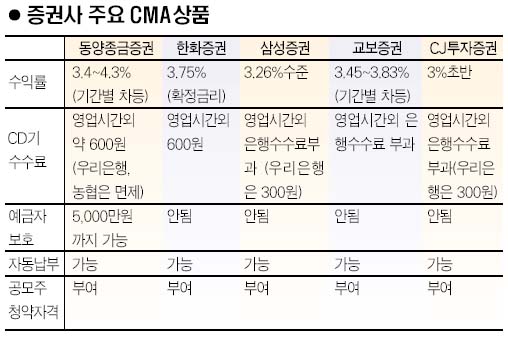

증권사 상품 중에서 종금업무를 겸영하는 동양종금증권의 CMA만 5,000만원까지 예금보호를 받을 수 있다. 하지만 원칙적으로 원금 보장이 되지 않는 대부분 증권사들도 자금을 국공채에 투자하는 MMF나 RP 등에 굴리고 있어, 실제 원금손실 가능성은 매우 낮다는 것이 전문가들의 설명이다.

CMA에 가입할 때는 각 증권사의 상품별 특성을 꼼꼼히 따져보고 자신에게 맞는 상품을 골라야 한다. 일반 증권사와 가장 차별화된 것은 동양종금증권의 상품. 종금업을 겸하고 있어, 예치 자금이 종금사 고유 단기 수신상품인 어음관리계좌(CMA: Cash Management Account)에 투자되고, 예금자보호가 된 다는 것이 가장 큰 차이다.

수익률은 예치 기간에 따라 달라진다. 일반 증권사 중에서는 한화증권의 스마트CMA가 유일하게 3.75%의 확정금리를 제공해 차별화에 나서고 있다. 상품 가입자는 투자상품 유형을 RP나 MMF로 구분, 선택할 수 있다. 이 밖에도 삼성증권, 교보증권, CJ투자증권, 삼성증권 등이 CMA 서비스를 실시하고 있다.