■저축銀 등 PF대출 고삐죈다<br>보험·증권·여신전문금융회사 <br>대손충당금 적립률 상향조정<br> 건설·시행사 관리감독도 강화

SetSectionName();

건설경기 침체로 커지는 부실 "금융사 확산 차단"

■저축銀 등 PF대출 고삐죈다보험·증권·여신전문금융회사 대손충당금 적립률 상향조정 건설·시행사 관리감독도 강화

이혜진기자 hasim@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

금융 당국이 비은행권의 부동산 프로젝트파이낸싱(PF)에 대한 규제 강화에 나선 것은 PF의 부실이 위험수위를 넘어서고 있다고 판단했기 때문이다. 지난 2008년 말 금융위기 발생 직후 건설사와 일부 금융사들이'PF 대출발(發)' 유동성위기를 겪자 당국이 여러 번 대책을 내놓았고 약발이 받는 듯했지만 최근 다시 연체율이 높아지는 등 경고음이 커지고 있다는 얘기다. 특히 저축은행과 증권사 등의 연체율이 급등세를 보이면서 금융불안의 새로운 뇌관이 될 수 있다는 것이 당국의 인식이다.

◇커지는 PF 대출 경고음

PF 대출은 저금리와 부동산시장 활황세를 타고 2005년부터 급증하기 시작했다. 당시 24조7,000억원이었던 금융권 PF 대출은 2007년 말에는 71조원까지 불어났다. 하지만 금융위기 이후 부동산시장이 냉각되면서 PF 대출은 도리어 부메랑이 돼 건설사와 금융회사를 유동성 위기로 몰아넣었다. 이후 감독 당국이 각종 대출 억제 방안과 부실채권 매각 등을 유도하며 PF 대출 부실 우려는 수면 아래로 가라앉는 듯했다.

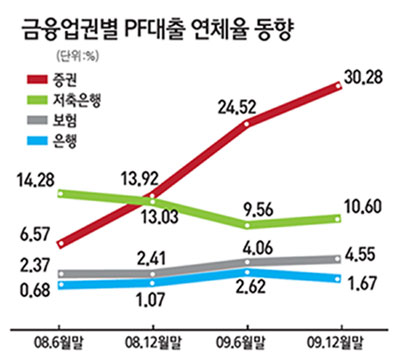

그러나 최근 부동산경기가 다시 냉각되면서 PF 대출 연체율이 상승세를 타고 있다. 미분양 아파트에 대한 양도세 혜택이 끝나고 시중 실세금리가 오름세를 타면서 지방을 중심으로 부동산경기가 위축되자 건설사들의 돈줄이 말라가고 있는 것이다. 건설사들은 금융위기 이후 건전성 관리가 강화된 은행 대신 비은행권, 특히 저축은행을 찾았다. 이에 따라 은행권의 PF 대출 연체율은 지난해 6월 말 2.62%에서 1.67%로 낮아진 반면에 저축은행은 9.56%에서 10.6%로, 보험사는 4.06%에서 4.55%로 올라갔다. 증권사의 경우 대출 잔액이 2조7,000억원에 불과하지만 연체율은 24.52%에서 30.28%까지 치솟았다.

더욱이 건설사들이 공사대금을 담보로 해 급전으로 빌리는 브리지론의 비중이 높아 부실이 급격하게 늘 수 있다는 우려가 나오고 있다. 금융위원회에 따르면 저축은행의 전체 대출 중 18.2%가 브리지론이다.

PF 자산담보부증권(ABCP)이 꾸준히 증가하고 있는 점도 불안한 대목이다. PF ABCP란 금융사와 건설사가 세운 특수목적회사(SPC)가 PF 대출을 담보로 발행한 어음이다. 최근 건설업체들은 만기가 도래한 PF 자금을 갚기 위해 지난해 말부터 차환용 ABCP 발행을 늘려왔다. 2008년 말 16조9,000억원이었던 PF ABCP 잔액은 지난해 11월 말에는 18조1,000억원까지 올라갔다.

문제는 ABCP는 대부분 만기가 3개월~1년으로 단기지만 PF 대출은 만기가 3~5년으로 길다는 점이다. 만기가 되는 ABCP가 차환 발행이 되지 않을 경우 건설사들로서는 이른바 미스매칭(만기불일치)의 문제 때문에 유동성 위기에 빠질 수 있다.

◇저축은행 등 PF 감독 고삐

금융 당국은 은행에 비해 PF 대출 건전성 기준이 다소 느슨했던 저축은행ㆍ여신전문회사ㆍ종금사 등에 대한 감독의 고삐를 죌 방침이다. 우선 저축은행이 무분별하게 PF 대출을 늘리는 것을 막기 위해 PF 대출잔액이 총 대출금의 30%를 못 넘도록 하고 이를 초과하는 대출분은 위험가중치를 상향 조정하도록 했다.

PF 대출에 대한 대손충당금 적립 기준도 강화된다. 보험은 은행 수준으로, 증권ㆍ여전사ㆍ종금은 저축은행 수준으로 대손충당금 적립률을 상향 조정해야 한다. 은행(정상 여신 0.9%)과 저축은행(정상 여신 0.5~3%)은 이미 강화된 적립기준을 적용받고 있다. 또 여전사와 종금사의 PF 대출 취급한도를 저축은행과 마찬가지로 총 대출의 30% 이내로 제한하기로 했다.

해외 PF를 억제하기 위한 방안도 마련된다. 저축은행의 경우 원칙적으로 해외 PF를 금지하고 예외적인 경우에 한해 금융감독원에 사전보고를 의무화했다.

건설사 외 시행사에 대한 감독도 강화된다. 시공사의 ABCP 관련 재무정보 공시를 강화하고 PF ABCP의 모니터링 주기도 3개월에서 1개월로 단축하기로 했다. 금융 당국은 PF ABCP는 예탁을 의무화해 시공사ㆍ만기ㆍ신용보강 등 발행정보 시스템을 구축하도록 했다.

또 시행사가 사업 주체로서 독립성, 자금조달의 안정성, 부동산 개발 전문성 등 시행능력을 갖추고 있는지 평가하고 사업성이 인정되는 경우 대출을 시행하도록 했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]