LS전선·대한전선등…지분법 평가익 늘어 메리트 커

자회사의 실적개선으로 지분법평가이익이 커져 안정적인 배당수익이 기대되는 종목들이 주목을 받고 있다.

7일 대신증권은 전선업종 가운데 LS전선과 대한전선이 제품판가 인상으로 영업이익이 증가하고 자회사 실적개선에 따른 지분법평가 이익 확대로 배당메리트가 커질 것으로 전망했다.

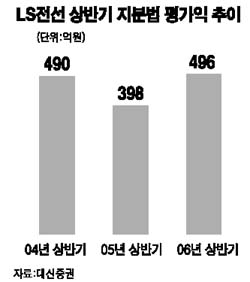

LS전선은 LS니꼬동제련, LS산전, 진로산업등 자회사에 대한 지분법 평가이익이 올해 496억원으로 지난해 동기대비 24.6% 증가했다. 대신증권은 자회사중 LS니꼬동제련의 실적호조가 두드러지면서 하반기에는 분기당 지분법 평가익은 250억원을 웃돌 것으로 평가했다.

김강오 대신증권 연구원은 “매년 주당 1,000원을 배당하는 배당정책을 고려하면 현재 주가대비 배당수익률은 3.1%에 달한다”며 “여기에 군포공장부지의 개발이익 등을 감안하면 꾸준한 배당수익이 기대된다”고 분석했다.

대한전선도 무주리조트(지분 74.5%), 트라이브랜즈(38.4%), 한국렌탈(68.5%)등 주요 자회사의 실적개선으로 자산가치 상승이 예상되고 있다. 대신증권은 지난 6월말기준 대한전선의 지분법 대상 순자산가액은 4,160억원으로 장부가보다 900억원 높은 수준이며 자회사의 순자산가치를 고려한 주당순자산(BPS)는 2만3,850원에 달하는 것으로 평가했다.

신영증권은 GⅡR이 광고대행업 2위인 LG애드(지분 100%)와 지난해 인수한 엠허브(50%) 등 7개의 자회사들의 펀더멘털 개선으로 올해 전년대비 30.4% 증가한 순이익을 올릴 것으로 내다봤다. 한승호 신영증권 연구원은 “GⅡR이 올해 지난해와 같은 주당 1,000원을 배당한다면 배당수익률은 6.7%에 달할 것”이라며 “안정적 배당을 염두에 둔다면 4분기보다 3분기 선취매에 나서는 것도 고려해볼 만 하다”고 말했다.

한편 이날 대한전선과 GⅡR 주가는 전날보다 각각 0.25%, 0.67% 상승한데 반해 LS전선은 1.23% 하락했다.