단기 가격부담·인플레 우려·수급악화등 불구<br>美경기 하반기 회복 전망…조정을 매수기회로

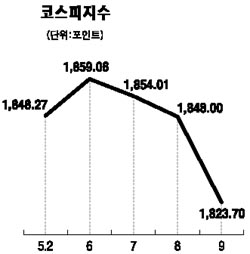

지난 주 국내 주식시장이 1,850선을 돌파한 이후 사흘 연속 주춤거리고 있어 향후 주식시장에 대한 방향성과 대응전략에 대한 고심이 깊어지고 있다. 만약 일부의 주장처럼 베어마켓 랠리(약세장에서의 반등)가 마무리되고 다시 약세로 전환된다면 주식에 대한 비중을 줄여야할 것이고, 최근 장세를 1,850선 돌파 이후 잠시 쉬어가는 국면으로 생각한다면 오히려 이번 조정을 통해 주식이나 펀드에 대한 비중을 늘려야 하기 때문이다.

그렇다면 향후 주식시장의 향방을 결정할 수 있는 열쇠는 무엇일까. 유가와 환율, 금리 등 금융시장 지표가 중요할 것으로 보이지만 그보다도 지난해 11월 이후 주가지수 급락을 초래했던 미국발 신용위기와 미국 경제의 침체 여부가 더 중요하다. 많은 전문가들은 미국발 신용위기가 매우 심각해 조기에 마무리되기 어려울 것으로 생각했으나 미국발 신용위기는 생각보다 빠르게 진화됐고, 미국 투자은행들 또한 빠르게 안정을 되찾아 가고 있다.

물론 미국발 신용위기가 완전히 끝난 것은 아니다. 화재가 발생하고 급한 불을 잡은 형국이다. 그러나 서브프라임 모기지 부실에서 시작된 신용위기가 일부의 우려처럼 미국 실물경제로 전염되지는 않고 있다는 점이 중요하다. 향후 신용위기의 화재가 완전히 진화되는 데는 좀 더 많은 노력들과 시간이 필요하겠지만 반환점을 돌았다는 점에서 주식시장에는 긍정적이라 할 수 있다.

또 다른 열쇠는 미국경제가 과연 침체에 빠질 지 여부이다. 이 문제 또한 많은 전문가들의 견해가 엇갈리고 있다. 그러나 과거 IT버블기나 주택전문회사 부실기와 달리 이번 서브프라임 부실에 따른 신용충격은 실물경제에 결정적 영향을 미치지 못하고 있다. 오히려 미국 제조업들은 국내소비여력 축소를 아시아 경제권에서의 소비확대로 보충하면서 기업실적도 예상치를 크게 웃돌고 있다. 결국 미국경제는 주택부문과 금융부문의 충격으로 일정부분 경기의 하강이 불가피하지만 과거 경기침체기와는 크게 다르며, 제조업의 견조함을 감안하면 하반기 이후 신용경색 회복과 함께 다시 회생할 수 있을 것이다.

단기적으로 기술주와 자동차 등 기술주 중심으로 주가가 빠르게 올라 가격에 대한 부담이 발생했다는 점, 연일 사상최고치를 경신하는 국제유가가 인플레에 대한 부담을 높이고 있다는 점, 그리고 예상했던 금리인하가 무산되고 프로그램 관련 매도물량이 집중되면서 수급상황이 악화된 점 등으로 주식시장이 조정국면을 보이고 있다. 하지만 미국발 신용위기의 진정과 미국 경제가 결국 침체 보다는 회복세를 보일 것이라는 전망을 감안하면 지수의 조정은 좋은 약이 될 것이다.

주식시장에 대한 조정 압력이 높아지고 있으나 그 폭이 제한적일 것이라는 점에서 여전히 긍정적 관점을 유지할 필요가 있다. 조정을 오히려 매수의 기회로 삼아보는 것도 좋아보인다.