|

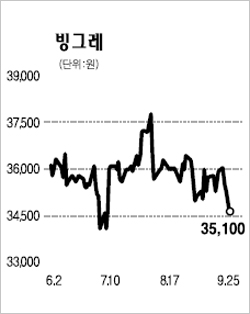

빙그레에 대해 투자의견 ‘매수’를 유지하고, 목표주가 5만3,000원을 제시한다. 빙그레의 2ㆍ4분기 영업이익은 전년 동기 대비 18.1% 증가했다. 빙과의 제품가격 인상과 유음료의 판매 회복이 실적 개선의 이유다. 이러한 실적 개선은 앞으로도 계속될 것으로 전망된다. 3ㆍ4분기에는 더운 날씨가 지속되면서 빙과와 바나나맛우유의 매출액이 크게 증가하고 4ㆍ4분기부터는 유음료의 가격 인상이 실적 개선에 도움이 될 것이다. 원재료비 부담이 감소하고 유제품의 가격이 전반적으로 상승한 가운데 상대적으로 저렴하고 브랜드 경쟁력을 갖춘 빙그레 제품의 선호도가 상승할 것이기 때문이다. 오는 2009년에는 가격 저항이 완화돼 제품가격 인상 효과가 더욱 본격화할 것으로 보인다. 4ㆍ4분기부터는 유음료에 주목해야 한다. 원유가격 인상으로 서울우유ㆍ매일유업이 우유가격을 최대 17.8% 인상한 가운데 빙그레도 이를 반영해 유제품가격을 인상할 것으로 전망된다. 유제품의 원가 부담이 업체별로 유사하기 때문에 유제품 가격은 대부분 비슷한 인상률로 원가 부담을 충분히 상쇄하는 수준으로 올라갈 것이다. 경기 침체기나 제품가격이 급등한 시기에는 바나나맛우유와 같이 브랜드력이 우수한 제품으로 소비가 쏠리는 경향이 있다. 목표주가를 적용한 2008년 예상 주가수익비율(PER)과 기업가치/세금ㆍ이자 차감전 영업이익(EV/EBITDA)는 각각 11.6배, 6.0배다. 자기자본이익률(ROE)이 높고 이익 성장률도 높아 주가 지표가 상대적으로 낮을 이유는 없다.