수익성 개선에 시간 필요…"심텍등 선별 투자를"

인쇄회로기판(PCB) 산업의 수익성이 개선되기까지는 시간이 필요해 당분간 보수적으로 접근하는 것이 바람직하다는 분석이 제기됐다.

우리투자증권은 25일 올해 PCB 시장 규모가 지난해보다 13.1% 성장한 5조4,000억원에 달할 것으로 전망했다. 우리투자증권은 하지만 ▦원달러 환율의 추세적인 하락 ▦PCB의 주요 원재료인 국제 동가격의 급상승 ▦국내 대형 IT업체의 영업환경 악화에 따른 단가인하 압력 등으로 관련업체들의 수익성 악화가 지속되고 있다고 판단했다.

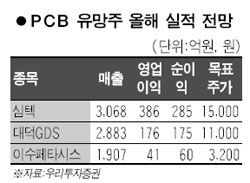

김동준 우리투자증권 연구원은 “다만 밸류에이션 등을 고려할 때 종목별 대응은 가능하다”며 심텍을 최선호주로 꼽았고 대덕GDS, 이수페타시스도 투자유망종목으로 추천했다.

이들 종목은 산업 내 경쟁강도가 상대적으로 약한 반도체나 가전, 통신장비용 PCB에 각각 특화돼 있다는 게 장점이며 장단기 실적 모멘텀도 상대적으로 강한 것으로 분석됐다.

특히 심텍은 시장수요 및 수익성 모두 가장 양호한 반도체용 PCB에 특화돼 있으며 제품다각화, 고객다변화, 높은 성장성과 수익성 등 타 PCB업체와는 차별화된 경쟁력을 보유하고 있다는 점에서 업종 최선호주로 선정됐다.

또 대덕GDS는 저수익성 사업의 외주 전환, 연성PCB 부문의 흑자전환 등을 토대로 하반기 수익성 개선이 돋보일 것으로 예상된다는 점에서, 이수페타시스는 시스코 내 통신장비용 초고다층기판 점유율 1위업체로 전세계 통신장비 업황 개선에 따른 수혜가 예상되고 수익성 위주의 사업구조로 변경되고 있다는 점에서 각각 주목할 필요가 있는 것으로 평가됐다.