여객·화물 수송 늘어 3분기 영업익 사상최대 전망

여객과 화물 수송이 함께 늘어나면서 실적개선이 기대되는 국내 항공사에 대해 '매수추천'이 이어지고 있다.

토러스투자증권은 24일 항공업체들이 3ㆍ4분기 사상 최대 영업이익을 달성할 것으로 예상된다며 항공운수업종에 대한 투자의견을 '중립'에서 '비중확대'로 조정했다.

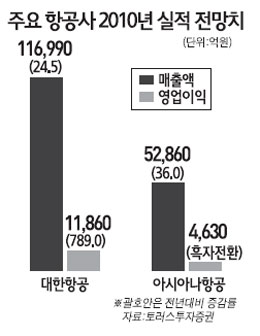

김재범 애널리스트는 "3ㆍ4분기 항공업체들이 사상 최대의 영업이익을 달성할 수 있을 것으로 전망되는데 대한항공은 지난해 동기 대비 296% 늘어난 3,969억원, 아시아나항공은 흑자 전환해 1,280억원에 이를 것"이라고 말했다.

국적 항공사의 시가총액 상승률이 분기 영업이익과 비슷한 흐름을 보인다는 점과 영업이익의 정점통과(peak out) 시기가 3ㆍ4분기 이후가 될 것으로 감안하면 당분간 항공사 주가가 양호할 것이라는 점을 투자의견 조정의 근거로 들었다.

항공사의 실적에 직결되는 내국인 출국자 수가 최근 급증하면서 밸류에이션(기업가치 대비 주가 수준) 프리미엄을 부여할 수 있게 됐다는 설명이다. 올해 내국인 출국자 수는 기존 전망치 대비 198만명 증가한 1,245만명 이상이 될 것으로 전망됐다.

정보기술(IT) 수출 등이 늘어나면서 화물 측면에서의 이익도 증가할 것으로 예상됐다. 3ㆍ4분기 화물수송량 증가율이 13.6%로 전망되지만 화물기 공급증가율은 4.3%에 불과할 것으로 예상되는 등 차이가 발생하는데 각각 8.8%와 4.9%인 국제여객 수송보다 수익률 면에서 화물부문이 클 것으로 예상됐다.

토러스투자증권은 대한항공에 대해 투자의견을 '보유'에서 '매수'로, 목표주가는 7만7000원에서 9만5,000원으로 상향 조정했다. 아시아나항공에 대해서는 투자의견 '매수'는 유지하고 목표주가를 5,000원에서 1만원으로 올렸다.

김정은 HMC투자증권 애널리스트도 "항공사의 실적이 1ㆍ4분기에 이어 2ㆍ4분기에도 당초의 기대치를 크게 넘을 것으로 집계되는 등 실적모멘텀이 지속되고 있다"며 목표주가로 대한항공의 경우 10만원을, 아시아나항공은 1만원을 제시했다.