|

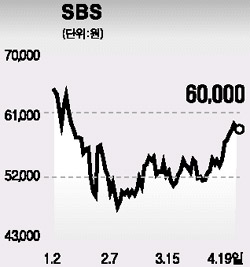

SBS의 주가가 최근 기관매수세와 함께 완만한 상승세를 보이고 있다. SBS는 태영계열의 민간 공중파 방송사로서 SBSi, SBS드라마플러스, SBS프로덕션, SBS골프채널 등 수익이 꾸준히 발생하는 우량 자회사들을 보유하고 있다. 이 회사의 투자 포인트는 실적 호조세에 있다. 1분기 실적은 다소 주춤할 것으로 보이나 올해 연간 전망은 여전히 양호하다. 1분기 방송광고 판매가 기대보다 활발하지 못했던 것은 광고주들이 연초 원화강세에 따른 실적우려감에다 2분기 독일 월드컵에 대비해 마케팅비 집행을 미룬 결과다. 따라서 2분기에는 마케팅비 지출이 본격화될 것으로 보인다. 앞으로 방송광고 단가인상이 이뤄질 가능성이 있는 점도 긍정적이다. 올해는 민간소비 확대 폭이 커지고 대형 스포츠 이벤트가 2~3분기 집중되는 해로 광고 수요가 최근 수년 만에 큰 폭으로 확대될 것으로 보인다. 2002년 1월 단가인상이 이루어진 이래 만 4년 동안 물가는 연평균 3.1%의 상승률을 보였지만 방송광고 단가조정은 단 한차례도 이뤄지지 않았다. 따라서 당초 예상했던 4월의 10% 인상은 어렵더라도 5~6월 프로그램 개편을 통해 3~4% 수준의 인상이 이뤄질 것으로 예상된다. 하반기에 민영 미디어랩 도입에 관한 논의가 본격화할 경우 주가모멘텀으로 작용할 수 있다. 광고업계에서는 민영 미디어랩의 도입으로 대략 광고단가가 20% 가량 상승하는 효과가 발생할 것으로 보고 있다. 올 가을 정기국회에서 법안이 통과될 경우 2007년 하반기부터 시행될 수 있다. 마지막으로 올 상반기 중 지주회사 전환으로 결론이 내려질 가능성이 높다는 점도 긍정적이다. 목표주가는 올해와 내년 예상 EPS 각각 2,200원과 2,750원을 감안하고 PER 25배를 적용, 6만8,750원으로 제시한다