■ 4년만에 마무리되는 부동산 랠리 후유증<br>소비 늘지않고 금융위기론에 전전긍긍<br>금융부채 671兆…가계는 빚더미에<br>부동산發 경기 경착륙 가능성도 거론

지난 4년간 지속된 부동산 상승장이 우리 경제에 막대한 후유증만 남기고 마무리되고 있다. 미국ㆍ영국 등 다른 국가들은 집값이 오를 때 소비ㆍ투자 증가 등 ‘부의 효과’를 톡톡히 향유했지만 우리 경제는 부작용만 남기고 가계발 금융위기론에 전전 긍긍하고 있는 상태다.

일각에서는 가계 빚이 눈덩이처럼 커지면서 내수회복 지연은 물론 미국과 같은 부동산발 경기 경착륙 가능성도 거론하고 있다. 특히 금융부채가 50~55세에 집중되면서 우리 국민들의 노후생활 대비에도 걸림돌이 되고 있다.

◇가계는 빚더미에, 정부ㆍ은행은 배 불려=개인의 금융부채(가계부채) 잔액은 지난해 말 671조원으로 2002년 말 496조원보다 35.3%나 늘었다. 가계부채 증가는 주로 주택담보대출 때문이다. 예금은행의 주택담보대출 잔액은 같은 기간 132조원에서 217조원으로 64.5%나 증가했다.

반면 가계의 채무 부담 능력은 갈수록 떨어지고 있다. 개인가처분소득 대비 가계부채 비율은 2004년 137%에서 지난해 152.2%로 높아졌다. 권순우 삼성경제연구소 수석연구원은 “가계부채의 버블 붕괴로 금융위기까지 겪은 노르웨이(174%), 핀란드(200%)보다는 낮다”면서도 “스웨덴의 경우 한국보다 낮은 수준인 부채비율 134%에서 위기가 발생했다”고 경고했다.

또 국민은행에 따르면 최근 3년 이내 주택을 구입한 가계의 부채비율(소득 대비 부채비중)은 2002년 150%에서 181.1%로 31%포인트나 늘었다. 특히 저소득층의 재무안정성이 떨어지고 있는 게 우려 요인이다. 월소득 500만원 이상 가계의 부채비중은 지난해 말 142.1%인 반면 150만원 미만은 330.2%에 달했다.

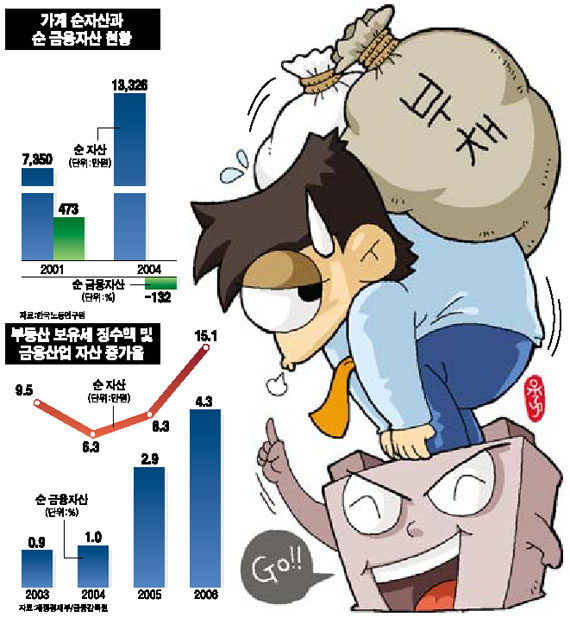

하지만 은행 등 금융기관은 주택담보대출 등을 통해 막대한 수익을 거뒀고 정부 재산과 세수입도 크게 늘어난 것으로 나타났다. 국유재산(부동산이 50%가량 차지)이 2003년 202조원에서 매해 증가, 2006년에는 269조8,000억원으로 33.5% 증가했다. 종합부동산세 신설과 과표 현실화 등으로 보유세도 2003년 9,000억원에서 2004년에는 4조3,000억원으로 377% 증가했다.

◇올 하반기 경기회복에 발목=최근 집값 상승의 기대심리는 사라진 반면 금리는 큰 폭으로 오르면서 가계발 신용위험도가 커지고 있다. 더구나 정부와 금융감독당국의 단기 외화차입 규제 움직임으로 주택담보대출 금리의 기준이 되는 양도성예금증서(CD) 금리가 4년 만에 5%대에 진입하면서 가계 이자 부담은 더 늘어날 것으로 보인다.

삼성경제연구소는 최근 보고서를 통해 “가계대출 금리가 1.3%포인트 상승하거나 주택담보대출을 통해 구입한 주택 가격이 5.5%포인트 하락하면 가계신용 위험도는 2002년 신용카드 버블 붕괴 때와 같은 수준에 이를 것”이라고 분석했다.

특히 주택 가격 하락은 원자재 가격 상승, 원ㆍ달러 환율 하락 등에 시달리고 있는 한국 경제의 큰 부담 요인이다. 올 들어 경기회복의 주역으로 등장한 내수회복에 부정적인 영향을 줄 수밖에 없는 것. 일부에서는 미국과 같은 부동산발 경기둔화 우려도 내놓고 있다.

조영무 LG경제연구원 선임연구원은 “주택 가격이 급락하면 금융기관의 건전성 악화, 가계 소비 및 건설경기 둔화 등으로 인한 미국 경기 경착륙 시나리오가 우리나라에도 적용될 수 있다”고 말했다.

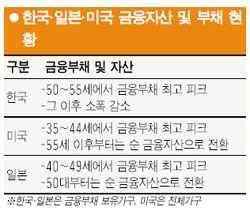

◇국민들 늙어서도 빚에 허덕=미국ㆍ일본 등 주요 선진국은 중장년층이 되면 금융부채를 다 갚는 반면 한국 가계는 평생을 은행 빚을 갚는 데 보내는 것으로 나타났다. 금융부채가 최고점을 이루는 시점도 이들 국가보다 10~20년가량 늦어 시스템적으로도 성년이 돼서 늙을 때까지 빚의 수렁에서 벗어나지 못하는 구조를 형성하고 있는 것이다.

금융감독원이 최근 발표한 ‘2007년 금융리스크 분석’에 따르면 한국은 금융부채가 최고에 이르는 시점이 50~55세로 나타났다. 30세에 2,600만여원에 이르는 가구당 평균 금융부채가 3,600만여원으로 급상승한 것. 물론 55~60세에는 부채가 줄어들지만 감소 폭이 워낙 작아 늙어서도 은행 이자를 걱정해야 할 처지다.

반면 미국은 금융부채가 35세 이하 3만5,000여달러에서 시작, 35~44세에 9만여달러로 최고점을 형성하는 것으로 조사됐다. 은행채무는 그 이후 지속적으로 줄어 55~64세에는 금융자산이 부채를 초과하면서 순금융자산 형태가 지속된다. 즉, 금융부채가 35~44세에 최고를 기록한 뒤 55~64세에는 자산이 더 많은 구조를 그리고 있다.

이웃 일본은 우리보다 10년가량 앞선 40~49세에서 금융부채가 피크를 이룬다. 그 뒤 50~59세에는 순금융자산으로 전환되고 있는 등 한국 가계와 사뭇 다른 모습을 보이고 있다.