해외손실·자산건전성 악화로 충당전입금 늘어 순익 크게 줄듯<br>신한금융지주·저평가 지방銀은 눈여겨볼만

은행주가 자산건전성 악화에 따른 충당 전입금 증가 등으로 3ㆍ4분기 순이익이 대폭 감소할 것으로 예측됐다. 예대마진도 하락할 것으로 보여 당분간 은행주는 ‘사면초가’ 상황에서 벗어나지 못할 것으로 전망된다. 전문가들은 은행주 중에서 손실 만회 가능성이 높은 신한금융지주와 손실 규모가 작은 지방은행에 투자해볼 만하다고 조언했다.

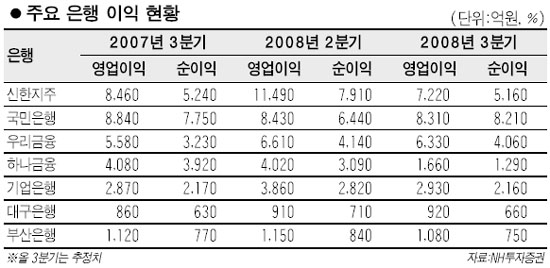

8일 NH투자증권은 “은행주의 3ㆍ4분기 영업이익과 순이익은 전 분기 대비 각각 22.1%, 14.1% 감소할 것으로 전망된다”며 “업종 투자의견도 ‘중립’을 유지한다”고 밝혔다.

은행주의 이익 감소세가 두드러진 주요 원인은 ▦리먼브러더스 파산 관련 리스크 ▦키코(KIKO) 계약 업체의 파산으로 인한 손실발생 가능성 ▦해외 신용부도스와프(CDS) 및 부채담보부채권(CDO) 추가 손실 등으로 분석된다. NH투자증권에 따르면 주요 7개 은행의 관련 손실 규모는 약 4,640억원이다. 실제 국민은행은 리먼브러더스 채권 100억원, 태산엘시디 대출 60억원 등의 손실이 실적전망에 추가 반영됐고 우리금융지주도 CDO 및 CDS 손실 800억원이 발생, 예상 실적이 하락했다.

자산건전성 악화에 따른 충당 전입금 증가도 3ㆍ4분기 이익전망을 어둡게 하는 요인이다. 김은갑 NH투자증권 연구원은 “3ㆍ4분기 은행업종의 손실 추정치 7,080억원 중 약 35%가 중소기업 대출금 미납입 등 자산건전성 악화에 따른 충당 전입금이 차지한다”며 “최근 해외 금융시장 악화와 겹쳐 은행업종에 부담이 되는 요소”라고 밝혔다.

예대마진 축소도 은행주에 악재가 되고 있다. SK증권에 따르면 지난 8월 중 신규 취급기준 예대마진은 0.05% 하락했고 9월 중에는 잔액 기준 예대마진도 떨어질 것으로 분석됐다.

신규광 SK증권 연구원은 “최근 환율과 금리의 상승세가 이어지는 상황에서 은행채 만기도래, 은행채 신용 스프레드 상승, 시장성 수신비중 증가로 인해 예대마진이 상승세를 나타내기는 어려울 것”이라고 설명했다.

전문가들은 그러나 은행업종의 부진 속에서도 눈여겨볼 만한 종목으로 우선 신한금융지주를 꼽았다. 홍헌표 유진투자증권 연구원은 “신한금융지주의 다각적인 사업 포트폴리오는 안정적인 수익라인 확보와 함께 최근과 같은 신용 리스크 증대 상황에서 이익방어에 활용될 수 있는 효율적인 경영 전략”이라고 평했다.

대구은행과 부산은행 등 지방은행도 저평가 매력과 상대적으로 적은 손실로 투자유망 종목으로 추천됐다. 서영수 키움증권 연구원은 부산은행에 대해 “부동산 프로젝트파이낸싱(PF)비중과 키코 등 파생상품 계약금액이 적어 여신 부실화에 따른 영향이 적다”며 “또한 충성도 높은 고객 기반을 확보해 유동성 유지능력이 뛰어나다”고 평가했다. 박정현 한화증권 연구원은 대구은행을 추천하며 “PF 대출 손실폭이 적을 것으로 본다”라며 “국내 은행 중 가장 높은 순이자마진(NIM)을 유지하고 있어 경기 하락기에 빛을 발할 것”이라고 주장했다.