|

|

|

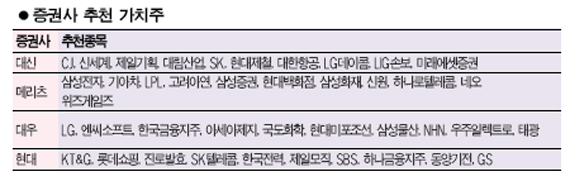

[웰빙 포트폴리오] 주가 2,000p 돌파후 급등락장 불안감 점차 커지지만… 실적·가치주 고르면 걱정없다 한영일 기자 hanul@sed.co.kr 관련기사 • 7월 펀드 동향 • 급등락장 증시 투자해법 • 급변동장 펀드 투자전략 • 김성태 굿모닝신한증권 WM부 부서장 인터뷰 • 이달의 증시 주변 변수 • 주가 2,000p 돌파후 불안감 점차 커지지만… • 증권사 추천주 • 코스피 2,000 안착 여부 관심 • 업종별 기상도 [웰빙상품] • 대림산업 • 모두투어 • 한국투자금융지주 • 현대차 • CJ인터넷 • 교보증권 '월드와이드 라틴우량기업 주식형' • '유리 글로벌 와인 신의물방울 펀드' • 대신증권 '지구온난화펀드' • 대우증권 '메가트렌드' • 동양종금 '동양 그레이트 컴퍼니 주식1호' • 메리츠 증권 '파워루키채권혼합' • 미래에셋 '솔로몬 아시아퍼시픽 컨슈머 펀드' • '우리CS 글로벌 천연자원 주식형 펀드' • '유리 웰스 중소형 인덱스 주식펀드' • '한국 월드와이드 미리미리 채권혼합형 펀드' • '꿈에그린 차이나 주식투자신탁1호' • 'JP모간 중동아프리카 주식형펀드' • 'CJ 지주회사 플러스 주식투자신탁1호' • '푸르덴셜동유럽주식펀드' 기업들의 2ㆍ4분기 실적 발표가 이어지고 있다. 증시는 지난달 2,000포인트를 돌파하며 주식 시장의 신대륙을 열면서 시장 분위기를 한껏 고조시켰다. 그러나 급등에 따른 부담감으로 주가가 급등락하면서 투자자들을 불안하게 하고 있다. 이 같은 상황에서 눈에 띄는 ‘실적’과 미래 성장성을 내포한 ‘가치’라는 두 가지는 투자자들에게는 어둠을 비추는 ‘등대’와 같다. 따라서 투자자들은 유동성을 바탕으로 한 급변동 장세속에서라도 이 두가지 보검을 찾는 다면 흔들림 없는 투자패턴을 이어갈 수 있을 것이다. ◇3ㆍ4분기 실적 호전주 관심 증폭=FN가이드가 각 증권사들의 3ㆍ4분기 실적 추정치를 종합한 자료에 따르면 실적 유망주의 경우 코스피 종목 중에서는 이수페타시스, 한국제지, 롯데관광개발, LG필립스LCD, 삼성정밀화학, 삼성전기, 한진해운, 현대상선, 한국금융지주, IB스포츠, 대우조선해양, 신성이앤지 등이 꼽혔다. 코스닥 종목으로서는 에이스디지텍, 모두투어, 신화인터텍, 동양텔레콤, 모빌링크, 삼영엠텍, 파이컴, 용현BM, 팅크웨어, 덕산하이메탈 등이 지목됐다. 이 종목들은 3ㆍ4분기에 영업이익이나 경상이익이 기존 적자에서 흑자로 전환되거나 직전분기는 물론이고 지난해 같은 기간에 비해서도 경영 실적이 눈에 띄게 호전될 것으로 예상됐다. 이수페타시스는 3ㆍ4분기에 매출 511억원, 영업이익 70억원, 경상이익 8억원이 예상되면서 전년 동기와 직전 분기 대비 흑자전환을 이룰 것으로 전망됐다. 한국제지도 매출 1,073억원을 올리면서 지난 분기 적자구조에서 영업이익과 당기순이익이 각각 9억원과 2억원의 흑자로 돌아설 것으로 기대됐다. 롯데관광개발도 매출과 영업이익이 지난해 3ㆍ4분기에 비해 각각 27%, 84% 가량 급증할 것으로 전망됐고 삼성정밀화학 역시 영업이익이 지난해에 비해 2배 정도 크게 성장할 것으로 관측됐다. 코스닥 종목들 가운데에서는 에이스디지텍이 3ㆍ4분기에 전년 동기는 물론이고 직전분기에 비해서도 영업이익과 당기순이익이 흑자로 돌아설 것으로 보인다. 특히 모두투어는 계절적 성수기를 감안하더라도 직전 분기에 비해 영업이익이 350%에 달하는 높은 실적이 예상됐다. 지난해 같은 기간에 비해서도 매출과 영업이익이 각각 47%와 69%에 달하는 성장세를 보일 전망이다. 동양텔레콤도 3ㆍ4분기의 영업이익이 직전 분기에 비해 2배 이상 높아질 것으로 분석됐다. ◇하반기 가치주들 어떤게 있나=실적과 함께 향후 성장성을 담보로 한 가치주들에 대한 중장기 투자를 겨냥한 관심도 높아지고 있다. 국내 주요 증권사들은 올 하반기에 투자할 만한 가치주로 내수주로는 CJ, 신세계, 현대백화점, 롯데쇼핑 등이 꼽혔다. IT주로는 삼성전자를 비롯해 LG필립스LCD, SK텔레콤, LG데이콤, 엔씨소프트, NHN 등이 꼽혔다. 증권주의 경우 삼성증권과 미래에셋증권 등이 추천을 받았다. 대신증권은 신세계에 대해 신세계마트 인수효과 나타나면서 실적 개선폭이 확대되고, 삼성생명에 대한 보유 지분가치와 더불어 중장기적으로 대주주 지분 축소에 따른 주주가치가 확대될 것으로 전망했다. 또 현대제철은 제품 믹스의 다양화와 당진공장 가동에 따른 성장으로 매출 및 영업이익 지속적으로 증가될 것으로 전망됐고 대한항공은 경기 회복으로 인한 여객수요 증가로 실적 개선 이어질 것으로 관측됐다. 메리츠증권은 삼성전자가 타 업종에 비해 저평가 돼 있는 상태라며 삼성그룹의 지배구조 변화와 D램 가격의 상승으로 인해 매수를 권유했다. 신원도 자산 매각 차익에 따른 실적개선과 함께 하반기에 개성공단의 생산이 본격화되고 내수회복에 따른 수혜주로 꼽혔다. 대우증권은 하반기 대표 가치주로 LG를 꼽았다. LG는 자회사들의 실적호전으로 2009년까지 당기 순이익이 빠르게 증가할 것으로 전망됐고, 오는 9월14일부터 KOSPI 200지수에 편입될 예정이어서 주식 수급상황이 개선될 것으로 예상됐다. 한국금융지주는 고수익 상품 판매가 증가하면서 계열사간 시너지가 본격화되고 거래대금이 증가하면서 큰 폭의 이익개선과 함께 지배구조의 안정성이 프리미엄으로 분석됐다. 현대증권은 KT&G의 경우 지속적인 배당증가와 자회사 및 부동산 등 자산가치 부각과 함께 순매출 단가상승 및 원가 개선으로 영업이익 지속적으로 개선되고 있다며 보유할만한 가치가 충분한 종목으로 꼽았다. SBS도 조만간 지주회사 재추진이 예상되고 하반기로 갈수록 업황이 개선되고 내년 북경 올림픽 특수에 대한 기대감이 반영되기 시작했다며 보유를 권유했다. 입력시간 : 2007/08/06 10:29