|

|

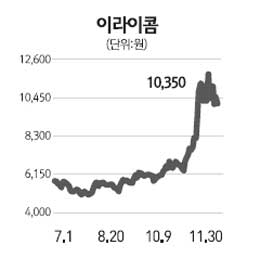

이라이콤은 중소형 백라이트유닛(BLU) 생산 전문업체다. 현재 삼성전자 갤럭시탭용 BLU의 100%, 애플 아이폰4 발광다이오드(LED) BLU의 50%를 공급하고 있다. 오는 2011년부터 스마트폰과 태블릿PC 시장이 큰 폭으로 성장함에 따라 매출이 확대될 것으로 예상된다. 2011년 매출과 영업이익은 올해보다 각각 43%, 79% 급증한 4,004억원, 240억원에 달할 것으로 전망된다. 매출액의 경우 고정고객인 삼성전자 및 해외 신규고객의 태블릿PC용 LED BLU 매출이 올해 대비 513%나 늘어난 1,445억원으로 추정된다. 특히 스마트폰 부문에서 애플 아이폰4 물량이 본격적으로 증가하면서 매출액이 크게 증가할 것으로 보인다. 영업이익의 경우 스마트폰 제품 대비 평균판매단가(ASP)가 4배 높은 태블릿PC 관련 매출 비중이 2010년 9%에서 2011년 36%로 크게 확대될 것으로 예상된다. 일반 휴대폰 대비 수익성이 2배 이상 높은 스마트폰 관련 매출이 2011년에 올해 대비 42% 증가할 것으로 전망되기 때문이다. 현재 주가는 최근 급등세에도 불구하고 여전히 2011년 예상 주가수익비율(PER) 6.3배로 저평가 국면이다. 2010년 4ㆍ4분기가 이라이콤의 매수구간이라 여겨져 투자의견 '매수', 적정주가 1만5,000원을 유지한다.