|

정부는 최근 100세 시대를 대비한 금융산업의 경쟁력 강화를 주문하고 있다. 그러나 실질적인 규제 완화는 더디다는 게 보험업계의 한결같은 주장이다. 겉으로는 보험산업의 자율적인 발전을 외치지만 실제로는 규제를 더하거나 시장가격까지 개입한다는 것이다.

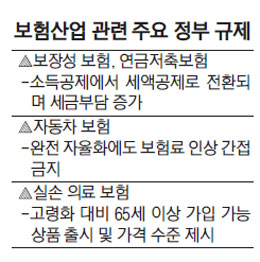

정부는 지난 8월 세법개정안에서 중산층에 대한 연금 소득공제 폭을 줄이면서 보험업계는 연금 시장 활성화 흐름에 찬물을 끼얹었다며 볼멘소리를 냈다. 보장성 보험과 연금저축 보험에 대한 소득공제를 세액공제로 전환하면서 과표구간이 상승함에 따라 가입자의 세금부담이 증가한 것이다. 정부는 고소득자일수록 소득공제 폭이 커지는 부작용을 막기 위해서라고 밝혔지만 연금저축 보험 가입자는 고액 자산가보다는 월급쟁이 직장인이 많다. 연 소득 1,200만원에 못 미치는 근로자를 제외하면 중산층이라고 볼 수 있는 4,000만~5,000만원대 근로자도 세금 부담이 커진 셈이다.

상대적으로 해지가 자유로운 은행의 예·적금 등과 달리 보험상품은 중간에 해지하는 데 드는 비용이 커 보험 가입자들의 불만은 더욱 많다. 정부의 갑작스러운 정책 도입으로 보험산업에 대한 고객 신뢰도까지 떨어지게 만들었다는 게 보험업계의 지적이다.

업계는 이번달 금융위원회가 발표한 금융 경쟁력 강화 방안에 중산층에 대한 연금 소득공제 확대, 저소득층 대상 정부 보조금 지급 연금상품 등이 나올 것으로 기대했지만 무산됐다.

재정 운용을 맡은 기획재정부가 세수 감소를 우려해 난색을 표했기 때문이다. 전문가들은 청와대가 직접 컨트롤타워를 만들어 부처 간 이견 조정에 나서고 연금 시장을 제도적으로 키워나가겠다는 의지를 보여줘야 한다고 말한다.

이석호 금융연구원 박사는 "연금상품에 대한 세제 혜택으로 단기적 세수 감소가 발생할 수 있으나 이는 개인의 노후 연금자산 확대와 국가 노후 복지 비용 감소로 이어져 중장기적으로 재정 수지에 도움이 될 수 있다는 동태적 접근을 해야 한다"고 말했다.

다만 노령화 시대 수요를 대비해 연금포털을 구축하고 노후 실손의료보험 상품을 출시하겠다는 대책에는 보험업계의 관심이 크다. 중장기 과제지만 보험회사가 고객의 장수로 인한 보험금 부담을 줄일 수 있도록 장수채권을 도입하겠다는 대책 역시 긍정적인 평가를 받고 있다. 다양한 상품이 등장해 소비자의 선택권을 넓히면 보험사가 국민연금 등 공적 기관과 함께 노후관리의 중심적인 역할을 할 수 있다는 기대에서다.

다만 보험업계는 가격과 상품 구성 등 세부적인 내용까지 정부가 일일이 개입하는 관행은 여전하다고 말한다.

노후실손의료 보험이나 노후 대비 현물 서비스 보험 등에 대해 보험사가 상품을 출시하기도 전에 정부가 가격상한선을 현재의 60~70%로 제시했다.

적자에 시달리는 자동차보험료를 꽁꽁 묶어두고 있는 것이 대표적인 예다. 내년부터 국제적으로 보험 자본의 건전성 규제 강화 등으로 보험사별로 자본 확충에 나서야 하는데 지나친 보험료 규제는 금융사의 기본인 재무 건전성을 악화시킬 수 있다. 정부가 물가 안정이나 소비자 보호를 앞세워 밀어붙인 정책이 결과적으로 더 큰 소비자 피해로 돌아올 수 있다는 지적이다.