홈

경제·금융

정책

[한국의 베이비부머 황금연못을 찾아나서다] "은퇴설계, 홀로 남을 아내를 배려하라"

입력2011.06.27 17:09:25

수정

2011.06.27 17:09:25

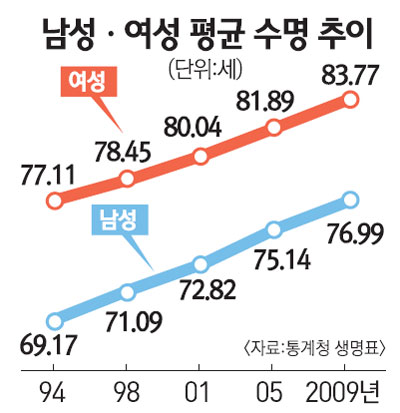

여성 수명 남성보다 길어 10년 가량 혼자 살아야<br>종신보험 등으로 대비를

"은퇴설계에서 자칫 놓치기 쉬운 게 아내에 대한 배려입니다."(민주영 삼성생명 은퇴연구소 선임연구원)

독거노인 중 어려운 생계 때문에 폐지를 모으는 할머니를 종종 볼 수 있다. 하루 종일 골목 구석구석을 뒤져도 5,000원 벌기가 어렵다 보니 서로 많은 폐지를 모으려고 할머니들끼리 다툰다는 보도도 있다.

은퇴설계 전문가들은 이처럼 홀로 남은 여성 고령자가 노후에 빈곤에 시달리지 않기 위해서는 부부가 은퇴 이후의 삶을 설계할 때 아내를 배려해야 한다고 입을 모은다.

아내에 대한 배려는 남녀의 평균수명을 볼 때 그 필요성을 더욱 느끼게 한다. 남성의 평균수명은 여성보다 짧다. 통계청 생명표(2009년)에 따르면 남성의 평균수명은 76.99세로 여성의 83.77세보다 7세가량 짧다. 또 일반적으로 남편이 아내보다 두세 살 많다는 점을 감안하면 남편이 죽고 난 다음 아내는 10년가량을 홀로 살아야 한다.

부부가 한날한시에 세상을 뜨지 않는 이상 여성이 혼자 살아가야 할 10년을 어떻게 대비하느냐가 새로운 은퇴 문제로 떠오른 것이다.

지난해 인구주택총조사에 따르면 400만가구를 웃도는 1인가구 중 60세 이상의 비중이 절반가량인 46.7%에 이른다. 이들 가운데 절반을 여성1인가구로 추정하면 혼자 사는 할머니가 100만가구인 셈이다.

또 최근 국민연금연구원 조사에서 여성이 남편과 사별한 후 서울 지역에서 혼자 살아가는 동안 필요한 최소한의 생활비는 월 96만원이며 적정 수준은 141만원으로 나타났다. 하지만 남편이 남겨놓은 연금의 혜택을 누리는 할머니는 그다지 많지 않다. 실제로 국민연금 수령자 중 여성의 비중은 39.5%에 머물렀다. 게다가 할머니들은 대부분 월 30만~40만원에 불과한 유족연금(남편이 받던 국민연금을 유족인 부인에게 지급)을 받고 있다.

따라서 아내가 홀로 남게 되는 10년을 대비하기 위해서는 은퇴설계의 무게중심을 남성에서 여성으로 바꿔야 한다.

이를 위해서는 먼저 아내에게 혜택이 돌아가는 연금과 의료비를 준비해야 한다. 민주영 삼성생명 은퇴연구소 선임연구원은 "부부의 노후생활비 중 적어도 70%가량을 홀로 남은 사람을 위해 준비해야 한다"며 "아내 명의의 연금상품에 미리 가입하거나 남편을 피보험자로 하는 종신보험을 활용할 수도 있다"고 조언했다. 이어 "주택은 아내가 홀로 남았을 때 살아가는 터전이 될 수 있는 만큼 가능하면 부인 명의로 남겨 두는 게 바람직하다"고 덧붙였다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>