|

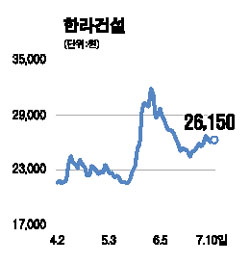

한라건설은 지속적인 수주 증가로 영업이익 턴어라운드가 올 하반기부터 본격화할 전망이다. 한라건설의 2007년 수주액은 지난 2006년보다 11.6% 늘어난 1조4,188억원으로 사상 최고치를 경신할 것으로 예상된다. 또 연말 수주 잔액은 2조8,600억원에 달할 전망이며 수주 잔액 확대로 매출액은 향후 3년간 연평균 8.8% 증가할 것으로 예상된다. 한라건설은 2006년을 저점으로 영업이익이 턴어라운드할 것으로 기대되고 있다. 이는 수익성이 높은 자체 산업 및 민자 SOC사업 확대 등으로 영업이익률 증가가 예상되기 때문이다. 또한 한라건설이 갖고 있는 투자유가증권의 지분가치에 대한 재평가가 진행될 것으로 예상된다. 현재 한라건설이 보유한 만도새론오토모티브ㆍ목포신항만ㆍ제2목포신항만 등의 지분가치는 1,900억원대로 추정된다. 이는 한라건설 시가총액의 81%에 이르는 규모로 투자유가증권의 지분가치가 한라건설의 주가에 반영되리라 본다. 외국인 지분율은 올 4월 33%로 최고를 기록한 후 외국인 매도세가 지속되면서 최근 26%로 감소했다. 외국인투자가들의 급매물은 일단락된 것으로 판단되며 향후 수급이 개선될 전망이다. 이에 따라 한라건설의 목표주가를 3만5,000원으로 상향조정한다.