홈

경제·금융

경제·금융일반

[서경 스타즈IR] 현대중공업

입력2010.05.18 16:39:20

수정

2010.05.18 16:39:20

"플랜트등 '非조선'서 성장기반 확충"<br>건설장비등 호조… 주력 조선업도 회복 조짐<br>올 수주 177억弗·매출 21조5,000억 계획

| | 현대중공업은 올해 조선사업 부 문 수주 회복과 플랜트^엔진 등 비조선 부문의 꾸준한 성장에 힘입어 실적개선 세를 이어갈 것 으로 전망된다. 울산 현대중공업 본사 독에서 선박을 건조하고 있다. |

|

"비(非)조선 부문을 대폭 강화해 조선업의 부진을 극복할 것입니다."

현대중공업이 지속적인 성장 기반을 확충하기 위해 플랜트와 엔진ㆍ건설장비 등 비조선 분야에서 적극적인 사업 다각화에 나선다.

이재성(사진) 현대중공업 대표는 18일 "선박금융시장 경색과 조선업체들의 설비 과잉으로 조선산업의 불황이 상당 기간 지속될 가능성을 염두에 둬야 한다"며 "조선시장 위축에 대한 개선책으로 비조선 분야에 대한 사업을 강화해나갈 것"이라고 밝혔다. 이 대표는 "글로벌시장 전개의 흐름과 고객 성향의 변화를 전망해 유망사업을 발굴해야 한다"며 지속성장의 기반을 확충할 것을 강조했다.

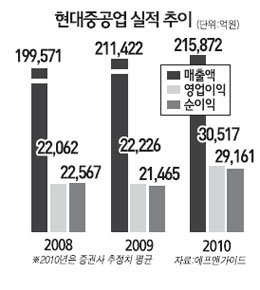

현대중공업은 이를 바탕으로 올해 수주 177억달러와 매출액 21조5,000억원을 달성할 계획이다. 현대중공업은 올해 시설 및 기술개발에 7,180억원을 투자한다.

현대중공업의 사업 다각화를 위한 노력은 점차 실적으로 확인되고 있다. 조선업의 부진을 비조선 분야가 대체하며 높은 수익성을 달성하고 있기 때문이다. 아울러 점진적인 세계 경기회복의 바람을 타고 기존 주력사업 분야인 조선업마저 살아날 조짐을 보이고 있어 올해 사업계획을 달성하는 데 큰 무리가 없어 보인다.

실제로 올해 현대중공업의 1ㆍ4분기 매출액은 조선업 불황에도 불구하고 전년 동기 대비 3.4% 줄어드는 데 그치며 선방했다. 비조선 부문인 플랜트와 건설장비의 매출이 각각 128%, 141% 증가한 게 주요했다. 이 같은 비조선 부문의 선전은 앞으로 더 이어질 것으로 전망된다.

올 1ㆍ4분기 플랜트 및 건설장비의 수주실적이 전년 동기 대비 각각 180.6%, 100.4% 늘어났기 때문이다. 성기종 대우증권 연구원은 현대중공업에 대해 "플랜트ㆍ전기전자ㆍ건설기계 부문의 성장성이 돋보이고 풍력ㆍ태양광발전 등 신규사업도 확장하고 있다"며 "조선의 한계를 뛰어넘어 진정한 중공업업체로 거듭나고 있는 만큼 기업 재평가가 필요하다"고 분석했다.

기존 주력 분야였던 조선 및 해양 부문이 점차 회복될 기미를 보이고 있어 현대중공업의 성장전망에 힘을 실어주고 있다. 현대중공업에 따르면 지난 4월 한 달 동안 13억달러 규모의 선박 수주에 성공하며 올 1월부터 4월까지 누적 수주액 15억달러를 기록했다.

지난해 같은 기간 조선ㆍ해양ㆍ플랜트를 모두 합친 수주액이 2억2,000만달러였던 점을 고려할 때 수주가 대폭 증가한 셈이다. 엄경아 신영증권 연구원은 "해운업황 회복으로 선박 수요가 늘어 올해와 내년 세계 선박 수주량이 계속 증가할 것으로 보인다"며 "현대중공업은 비조선 부문의 성장성과 조선업황 턴어라운드에 따른 실적개선효과를 누릴 수 있을 것"이라고 분석했다.

이에 따라 주요 증권사들은 현대중공업에 대해 일제히 투자의견 '매수'를 제시하며 투자 유망종목으로 꼽고 있다. 특히 대우증권ㆍ동양종금증권ㆍ신영증권ㆍKTB투자증권ㆍHMC투자증권 등은 조선업종 종목 중 톱픽으로 현대중공업을 선정했다. 성 연구원은 "현대중공업의 올해 예상실적 기준 주가수익비율(PER)은 5.6배로 시장 대비 저평가돼 있다"며 목표주가 33만원을 제시했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>