|

|

|

SK이노베이션은 흔히 내수기업으로 취급된다. 상당수 투자자들도 SK이노베이션을 주유소 사업으로만 먹고 사는 기업 정도로만 여긴다. 하지만 한해 수출액만 50조원에 달하고 정유 이외의 사업 이익 기여도가 정유를 압도하고 있다는 사실을 안다면 이러한 평가는 더 이상 유효하지 않다는 것을 깨닫게 될 것이다.

SK이노베이션이 해외 자원개발과 화학 등 비정유사업의 선전과 수출 호조를 기반으로 불황 돌파에 나선다.

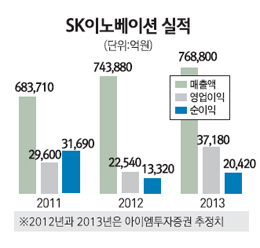

현재 SK이노베이션의 매출액에서 압도적인 비중을 차지하고 있는 게 정유(석유) 부문인 것은 사실이다. 실제로 정유부문의 매출 비중은 지난해 3ㆍ4분기 누적기준으로 77%에 달하고 있다.

그러나 영업이익 비중으로 보면 상황이 달라진다. 정유사업이 전체 영업이익에서 차지하는비중은 22%에 불과하지만 화학사업에서는 40%, 윤활유와 해외자원개발에서도 각각 20%와 17%의 비중을 차지하는 등 전체 이익의 77% 이상을 비정유사업이 차지하고 있기 때문이다.

또 SK이노베이션의 전체 매출에서 차지하는 수출 비중도 70% 이상을 웃돌고 있는 상태며 올해에는 수출로만 50조원 가량을 벌어들일 것으로 점쳐지고 있다.

석유 한 방울 나지 않는 나라에서 SK이노베이션이 이 같은 실적을 달성할 수 있는 비결은 수입한 원유를 고부가가치 석유제품으로 만드는 고도의 기술력 덕분이다. 특히 최근에는 수출 실적 호조와 신ㆍ증설 효과 등이 가시화되면서 벤젠, 톨루엔, 자일렌 등 석유화학제품(SK종합화학)과 윤활유 사업(SK루브리컨츠) 등 비정유 부문의 이익 기여도가 앞으로 70%를 넘어설 것이라는 전망도 나오고 있다. 앞으로 SK이노베이션의 재도약을 이끌 사업이 정유보다는 비정유부문이 될 것이라는 분석이 나오는 것도 이 때문이다.

전문가들은 이르면 올해 2ㆍ4분기 중 SK이노베이션의 해외자원개발(E&P) 관련 자산 인수가 현실화될 것으로 보고 있다. 신규 자산 인수로 원유ㆍ가스 생산량이 증가하면 E&P 관련 이익 비중도 크게 높아질 것이라는 분석이다.

SK이노베이션은 2011년 브라질 광구 매각으로 이미 인수합병(M&A)를 위한 충분한 실탄도 마련한 상태다. 황규원 동양증권 연구원은 "신규 광구 취득으로 SK이노베이션의 원유(천연가스 포함) 일 생산량은 6만6,000배럴에서 내년 말에는 8만6,000배럴로 확대될 전망"이라며 "광구나 생산기업 인수시기는 올 중순에서 하반기로 점쳐지는데 취득이 완료되면 연간 7,700억원 규모의 영업이익 창출이 가능해지고 E&P사업 가치는 기존 5조6,000억원에서 7조원 이상으로 높아질 것"으로 분석했다.

SK이노베이션은 윤활기유와 석유화학부문에서 2015년까지 대규모 설비 증설을 완료할 계획이다. 지난해 5월에는 자동차엔진, 기어, 브레이크 등에 사용하는 윤활기유 생산능력을 3만3,000배럴에서 5만9,000배럴로 늘렸고 내년에는 스페인 렙솔과 조인트벤처로 설립하는 윤활기유 공장이 일산 1만3,300배럴 규모로 완공된다. 또 올해는 기존 생산설비 가운데 일부를 선박용 윤활유 사업으로 전환해 재가동에 나선다. 석유화학 부문에서는 내년 2ㆍ4분기 파라자일렌(PX) 투자가 완료되면서 연 생산능력이 230만톤 규모로 늘어나 현금창출 능력도 한층 커지게 된다.

SK루브리컨츠의 기업공개(IPO) 역시 SK이노베이션의 가치를 재평가받을 기회로 꼽힌다. SK루브리컨츠는 SK이노베이션의 100% 자회사로 이르면 2ㆍ4분기 중 상장을 계획하고 있다. IPO가 성공할 경우 약 1조원 가량의 현금이 유입돼 앞으로 E&P업체를 인수하거나 설비증설에 활용할 수 있을 것으로 전문가들은 내다보고 있다. 유영국 KTB투자증권 연구원은 "수익가치 기준으로 SK루브리컨츠의 상장가치는 4조원대로 평가된다"며 "SK루브리컨츠 상장으로 SK이노베이션의 기업가치가 재평가되고 공모로 유입된 자금을 활용해 신규투자나 재무구조개선에 활용할 수 있을 것"이라고 전망했다.

기존 주력 사업인 정유사업 역시 정유 수급 안정으로 실적 변동성이 크게 줄어들 전망이다. 박기용 한국투자증권 연구원은 "최근 정유업계 불황을 기회로 경쟁력이 떨어지는 정제설비들이 폐쇄됐고 수요 감소분 이상의 공급 능력 감소도 나타났다"며 "정제마진이 안정화되면서 SK이노베이션의 실적 변동성도 줄어들 것"이라고 내다봤다.

[애널리스트가 본 이회사] 정유 업황 안정기 접어들땐 실적 대폭 개선

|