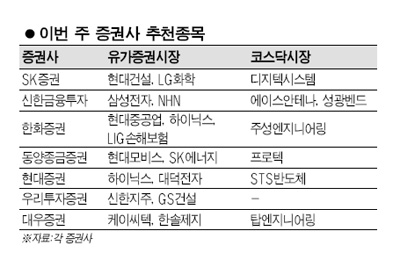

[주목! 이종목] 삼성전자·하이닉스등 반도체종목 긍정적 평가<br>해외수주 확대 기대 현대重·현대건설도 관심

우량 대형주에 대한 '러브콜'이 이어지고 있다.

대형주들의 주가가 크게 떨어져 가격 메리트가 높아진 데다 시장의 변동성이 커진 상황이라 뚜렷한 호재를 갖고 있는 대형주들이 '안정적인 상승세'를 보일 수 있기 때문이다. 이에 따라 증권사들이 제시한 이번 주 추천 종목 리스트에도 주로 대형주들이 이름을 올렸다.

정보기술(IT) 업종에서는 삼성전자, 하이닉스 등 반도체 업체들이 주목을 끌고 있다. 반도체 업체들은 4ㆍ4분기에도 메모리 반도체 가격이 안정적인 수준을 유지할 것으로 기대되면서 디스플레이 업체들보다 긍정적인 평가를 받았다.

특히 하이닉스는 증권사들로부터 복수 추천을 받았다. 하이닉스는 올 3분기중 연결기준으로 매출액 2조1,180억원, 영업이익 2,098억원을 기록해 8분기 만에 흑자로 전환하는데 성공했다.

증권사들은 앞으로도 하이닉스의 실적 개선 추세가 이어질 것으로 전망되기 때문에 관심을 가질 필요가 있다고 밝혔다.

한화증권은 하이닉스를 추천하며 "4분기에도 D램 공급은 크게 부족한 상황이기 때문에 가격은 안정세를 이어가며 하이닉스의 실적 개선 추세도 지속될 전망이다"며 "그 동안 우려를 모았던 낸드 메모리 부문에서도 3분기에 흑자로 돌아서면서 경쟁력이 점차 회복되고 있는 것으로 판단되기 때문에 괄목할 만한 성과가 기대된다"고 설명했다.

삼성전자도 반도체 부문의 실적 증가가 점쳐지며 증권사들의 관심을 끌었다. 신한금융투자는 "D램 후발 업체들의 구조조정에 따른 공급제한과 PC 수요 증가로 반도체 부문의 호조세가 이어질 전망"며 "주가 하락에 따른 매력적인 밸류에이션 등은 긍정적이다"고 평가했다.

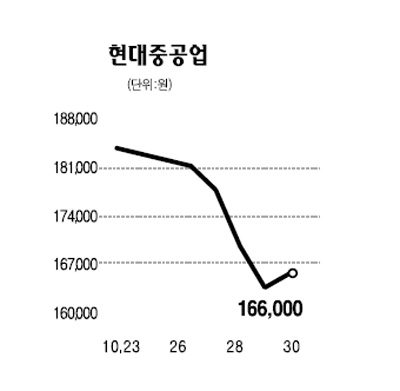

조선업종과 건설업종을 대표하는 현대중공업과 현대건설도 '안정성'을 근거로 긍정적인 평가를 받았다. 이들 업체의 경우 글로벌 경기회복에 따라 해외수주가 증가할 것이라는 기대감이 중요한 주가 모멘텀으로 꼽혔다.

SK증권은 현대건설에 대해 "4분기에 중동을 중심으로 해외 수주가 확대될 전망"이라며 "다양한 사업부문에서 경쟁력을 확보하고 있기 때문에 매출 안정성이 높다"고 분석했다.

한화증권도 "4분기에는 20억 달러 상당의 고르곤 프로젝트를 포함하여 미얀마 가스전 수주도 예상되는 등 50억 달러 이상의 신규수주가 기대된다"며 "대형 조선업체 가운데 유일하게 10% 대의 수익성이 예상되는 만큼 경쟁사들과의 차별화 흐름이 두드러질 전망이다"고 예상했다. 이밖에 현대모비스도 "

화학 업종을 대표하는 LG화학과 SK에너지도 나란히 증권사들로부터 러브콜을 받았다. LG화학과 SK에너지는 '2차전지'사업에 대한 기대감이 부각됐다.

동양종합금융증권은 SK에너지에 대해 "2차전지 시장진출에 성공하면서 재평가가 기대되고 4분기부터 이라크 바지안 광구 등 해외 자원개발의 성과가 본격적으로 부각되며 정유부문의 실적 회복도 예상된다"고 밝혔다.

SK증권은 LG화학에 대해 "성수기 효과로 정보전자소재 부문의 실적개선이 지속되고 있고 2차전지, 유리기판 사업 등 신규성장동력도 확보했다"고 설명했다. 이밖에 현대모비스, 신한지주, NHN등 대형주들과 대덕전기, 케이씨텍, 한솔제지 등 안정적인 수익창출능력을 갖춘 업체들도 추천 목록에 포함됐다.

한편 코스닥 시장에서는 주요 공급업체의 지배력 확대로 제품공급 증가가 예상되는 에이스안테나, 디지텍시스템, STS반도체 등이 주목할 만한 업체로 꼽혔다.