영화시장 지배력 확대<BR>하반기 턴어라운드전망 “중장기적 관점 접근을”

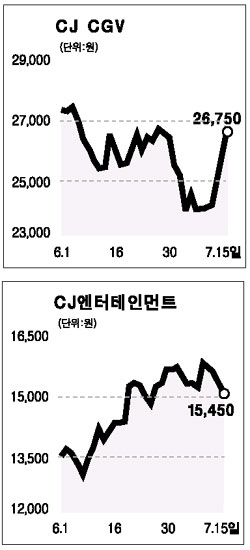

영화 대표주인 CJ CGV와 CJ엔터테인먼트가 하반기 턴어라운드할 것이라는 전망이 쏟아지고 있다. 특히 상반기 영화시장 침체 때 이들 기업의 시장지배력이 더욱 커졌기 때문에 시장이 살아나면 그 효과를 톡톡히 볼 것으로 전망됐다.

15일 우리투자증권은 올해 상반기 국내 영화관객 수는 흥행작 빈곤으로 6,284만명에 그치며 지난해 동기보다 9.0% 감소했고 지난해 상반기 200만명 이상 관객을 유치한 작품은 ‘태극기 휘날리며’ ‘실미도’ 등 12개였지만 올해 상반기에는 ‘미스터&미세스 스미스’등 7개에 불과했다고 분석했다. 관객 수가 감소한 것은 지난 96년 이후 처음이다.

우리투자증권은 하지만 하반기 영화시장이 성장궤도에 재진입할 것이라며 CJ CGV와 CJ엔터테인먼트 등의 선두 업체들을 공략하라고 조언했다. 영화시장 성장의 근거는 멀티플렉스(복합상영관) 업체들이 공격경영을 펴는데다 하반기 ‘우주전쟁’ ‘친절한 금자씨’‘해리포터4’등 흥행 기대작들이 대거 상영되기 때문이다.

이왕상 우리투자증권 애널리스트는 “올 하반기를 기점으로 영화산업이 성장궤도에 다시 들어설 가능성이 크다”며 선두업체들에 대한 관심을 주문했다. CJ CGV에 대해 투자의견 ‘매수’와 목표주가 3만1,500원을 신규로 제시하고 CJ엔터테인먼트에 대해서는 투자의견 ‘매수’와 목표주가 1만9,800원을 유지했다.

이에 앞서 동양종금증권도 최근 CJ CGV에 대해 장기적 현금흐름 가치에 주목하라면서 ‘매수’ 투자의견과 목표가 3만1,600원을 제시했다. 동양증권은 “CJ CGV의 2ㆍ4분기 실적이 부진할 전망이지만 하반기 업황 개선에 주목해야 한다”면서 “시장지배적 사업자로서 경쟁적 입지우위 위치에 있고 장기적으로 안정적인 현금흐름 가치를 보유하고 있다”고 설명했다.

교보증권은 CJ엔터테인먼트의 목표주가를 2만500원으로 상향 조정하고 매수의견을 유지한다고 밝혔다. 교보증권은 지난 1ㆍ4분기를 기점으로 실적 측면에서 최악의 국면은 지났으며 흥행 기대작 개봉이 예정된 성수기인 3ㆍ4분기 이후 본격적인 턴어라운드가 기대된다고 내다봤다.

송선재 CJ투자증권 애널리스트는 “CJ엔터테인먼트는 배급영화가 흥행할 가능성이 높아 2ㆍ4~3ㆍ4분기 연속 실적이 호조를 보일 것이고 중장기적으로 CJ CGV와 CJ미디어 등의 보유 자산가치도 커질 것”이라고 긍정적으로 평가했다. 그는 이어 “CJ CGV는 2ㆍ4분기 실적부진에도 불구하고 하반기 실적 턴어라운드를 염두에 둔 중기적 관점의 매수전략이 유효하다”고 덧붙였다.