현대家 지분경쟁… 주가 탄력<br>하반기 매각작업 본격화되면 강세전환 예상<br>워크아웃 졸업따른 신용상향 가능성도 매력

현대중공업이 현대상선의 최대주주로 올라서면서 매각을 앞두고 있는 현대건설이 시장의 주목을 받고 있다. 현대건설은 현대상선의 지분을 8.7% 갖고 있어서 현대그룹 지분경쟁의 중심에 서 있는 상태다.

비록 현재는 현대그룹과 현대중공업 등 범 현대 패밀리간의 대결양상이 다소 소강상태를 보이고는 있지만 그룹의 모태라는 상징성을 감안하면 현대건설을 둘러싼 힘겨루기 가능성은 매우 크다.

업계에서는 대우건설 인수를 위한 우선협상 대상자가 선정되는 6월 중순 이후 현대건설의 인수합병(M&A) 작업이 본격화될 것으로 보고 있다. 현대건설에는 대우건설과 같은 우발 요인이 없어 매각 작업이 빠르게 진행돼 이르면 올해 중에 완료될 수 있을 것으로 전망하고 있다.

현대건설을 인수후보로는 현대그룹과 현대중공업그룹을 중심으로 한 범 현대가가 유력하게 거론되고 있다. 현대그룹은 다음달 실시되는 현대상선 유상증자 목적에 대해 “현대건설 등에 대한 인수자금으로 사용될 예정”이라고 명시한 바 있다.

현대상선 지분을 전격적으로 인수한 현대중공업그룹도 현대건설 인수 전에 뛰어들 것으로 전망된다. 현대건설이 옛 현대그룹의 모태로 상징성이 큰데다 현대상선 지분 8.69%를 보유하고 있어서 현대그룹과의 지분경쟁에서도 유리해지기 때문이다.

대우건설 인수 전에서 탈락한 기업들도 현대건설 인수 전에 가세할 가능성이 높은 것으로 분석되고 있다. 금호그룹 외에 두산, 프라임, 유진그룹 등은 대우건설 인수작업에 실패할 경우 이미 조달한 1조원의 자금을 현대건설 인수전에 투입할 것으로 예상되고 있다.

현대건설 매각작업이 흥행에 성공할 가능성이 높아짐에 따라 주가도 긍정적인 흐름이 이어질 것으로 전망된다. 특히 현대중공업그룹이 현대상선 지분을 인수한 지난 4월27일 이후 현대건설은 시장의 관심을 받고 있다. 이에 따라 현대건설 주가는 한때 6만1,000원까지 상승하기도 했다.

이창근 대우증권 수석연구위원은 “양 그룹간 현대상선 지분 경쟁으로 현대건설의 새로운 주인 찾기 작업은 사실상 시작됐다”라며 “경영권 프리미엄을 포함한 매각금액(50%+1주)는 3조9,000억원에서 4조3,000억원으로 추산된다”라고 말했다.

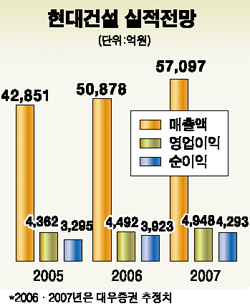

고유가에 따라 해외 수주가 급증하는 것도 현대건설의 주가 매력을 높이고 있다. 현대건설은 중동 플랜트 시장의 확대로 지난해 해외수주액이 전년보다 132%나 늘었고 지난해 수주분이 본격적으로 실적에 반영되면서 올해 해외매출액은 지난해보다 61%가 증가할 전망이다.

현대건설의 주가는 하반기 M&A 작업이 본격화되면 상승탄력이 예상된다. 강종림 교보증권 수석 연구원은 “워크아웃 졸업에 따른 신용등급 상향 가능성과 M&A 이슈 등은 현대건설 주가에 긍정적으로 작용할 것”이라며 목표주가로 6만3,000원을 제시했다.

이선일 동부증권 애널리스트는 “현대건설은 M&A 작업이 완료된 후 수주 기반이 넓어지는 등 시너지 효과가 예상된다”고 밝혔다.