"원가구조 개선" 외국인 사자로 초강세 불구<BR>"매출성장 없을땐 주가 제자리로 복귀" 우려

국순당 주가가 외국인의 강한 매수세에 의지해 연일 강세를 보이고 있다.

전문가들은 원가구조가 개선되기 때문으로 해석하면서도 매출 쪽에서 강한 성장 추세를 보이지 않는 한 주가는 제자리로 돌아갈 것이라며 추격 매수를 경계했다.

국순당은 2일 7일 연속 상승해 1만8,400원으로 마감했다. 그동안 외국인은 연속 순매수에 나서 지분율을 2% 가까이 끌어올렸다.

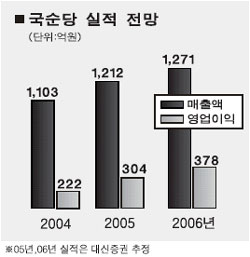

외국인의 매수 공세 이유에 대해 전문가들은 달라진 원가구조로 설명한다. 국순당은 지난해 매출이 큰폭으로 줄고 이익도 급감했다.

여기에 일조한 게 백세주의 원료인 찹쌀 가격 상승이다. 찹쌀 평균 매입단가는 지난 2003년의 킬로그램 당 2,566원에서 지난해 3,150원까지 올랐다. 이 단가가 올해는 2,500원 수준으로 떨어질 전망이다. 회사측은 2,400원을 예상한다.

박재홍 대신증권 연구원은 “찹쌀과 병 매입단가의 하락분을 감안할 경우 올해 국순당은 영업이익이 당초 추정보다 40억원 가까이 올라간다”며 “외국인이 경기 회복이 본격화하면 실적 개선이 뚜렷할 것으로 기대한 것 같다”고 말했다.

이 같은 원가구조의 개선에도 불구하고 지난해 국순당 주가를 끝없이 떨어트린 매출 둔화 문제는 여전하다는 게 문제다.

대부분의 전문가들은 올해 경기가 회복되더라도 매출에 큰 변화는 없을 것으로 내다본다. 그나마 일부에서 지난해 매출이 턱없이 빠진데 따른 기저효과 정도를 예상할 뿐이다.

이 같은 성장의 정체는 국순당의 주가에 치명적이다.

송지현 굿모닝신한증권 연구원은 “국순당은 신세계나 농심이 아니며 이제 한창 커야 할 청소년기의 업체”라며 “청소년이 키가 크지 않는다면 생존의 문제를 걱정해야 된다”고 강조했다.

그는 “원가절감 부분 역시 현재의 주가를 설명하려면 전체 비용의 절반 정도는 줄여야 될 것”이라며 “현 주가는 이미 비이성적으로 높아진 상태”라고 경고했다.