당국 종합대책 이달말 발표… PF 비중도 20%까지 낮출듯

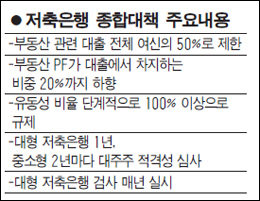

건설과 부동산, 부동산 임대업 등 저축은행의 부동산 관련 대출이 전체 여신의 50%를 넘지 못하도록 하는 방안이 추진된다.

14일 금융계에 따르면 금융 당국은 이 같은 내용 등을 담은 저축은행의 건전성을 높이기 위한 종합대책을 이르면 이달 말에 발표한다.

먼저 저축은행들이 부동산 프로젝트파이낸싱(PF)을 일반 부동산담보대출로 바꿔 물타기를 하고 경기에 민감한 부동산에 '올인'하지 않도록 부동산대출의 비중을 제한하는 방안이 검토되고 있다. 부동산 PF가 전체 대출에서 차지하는 비중도 현재 최고 30%에서 단계적으로 20%까지 낮추는 방안도 검토되고 있다.

금융 당국은 저축은행이 위기 때 예금지급능력을 높이도록 만기 3개월 이내의 자산을 부채로 나눈 백분율인 유동성 비율을 최종적으로 100% 이상으로 유지하도록 할 방침이다.

또 대형 저축은행은 1년마다, 중소형 저축은행은 2년마다 대주주의 적격성을 심사할 계획이다. 이때 초과 대출 등 불법행위를 한 대주주에게 의결권 행사를 정지시키거나 발행주식 총수의 10%를 초과하는 지분을 매각하도록 명령하는 방안이 유력하게 검토되고 있다. 대형 저축은행은 통상 2년마다 한번씩 받는 금감원의 종합검사도 매년 받게 된다.

한편 금융 당국은 저축은행의 예금보장 한도를 1인당 5,000만원에서 3,000만원으로 줄이는 방안은 저축은행에서 예금이 일시에 빠져나가는 '뱅크 런'을 유발할 가능성이 있다고 보고 중장기 과제로 유보하기로 했다. 대신 예금보험공사에 내는 예금보험료율을 0.35%에서 0.40%로 높이는 방안을 논의하고 있다. 최근 부실 저축은행들이 잇달아 무너지면서 원리금 대지급으로 예보의 저축은행 계정은 지난해 말 현재 2조4,405억원 적자다.

금융 당국의 한 관계자는 "자산관리공사에 저축은행의 부실 부동산 PF를 추가로 매입해달라고 요청한 상태"라며 "저축은행의 부실경영과 불법행위를 막아 건전성을 높이기 위한 방안을 모색하고 있다"고 말했다.