|

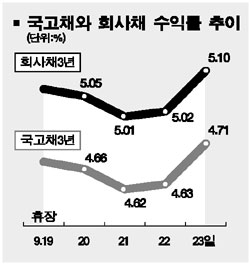

9월초 통화당국의 콜금리 인상 가능성 시사 이후 지속되어 온 금리의 급등세가 주춤하고 있다. 불과 3주전에 비해 0.6%포인트 급등했던 지표금리는 지난 주에 급등세를 멈추고 4.6%대에서 머물렀다. 이는 단기급등에 따른 반작용, 미국 금리의 하향안정, 정부의 채권시장 안정 발언 등에 힘입은 것으로 보인다. 하지만 금리 급등상황이 완전히 해소된 것은 아니라는 것이 시장의 판단인 듯 하다. 금리의 일일 변동폭이 상승시기 직전에 비해 여전히 크며, 금리의 하락 시도가 번번히 저지되는 모습이다. 월말을 앞에 둔 시장이 불안한 눈치보기를 하고 있는 것이다. 금리가 완전히 안정을 되찾지 못한 채 채권시장은 또다시 여러 재료들을 맞이하게 될 것으로 보인다. 우선 9월말~10월초에는 국내외 경제지표의 발표가 집중된다. 국내 산업활동과 수출동향, 물가 등이 발표될 예정이며 미국 소비심리지수와 고용지표 등도 나온다. 또 월말에는 10월 국고채 발행계획이 발표되며, MMF제도 변경내용이 보다 구체적으로 나올 가능성이 높다. 시간이 남아있기는 하지만 10월11일의 금융통화위원회도 가시권에 들어온다. 특히 9월 회의에서 시사한 바 있는 콜금리의 인상이 실제로 실행될 지에 대한 관심은 상당할 것으로 보인다. 이러한 여러 변수들은 그 방향이 어느 쪽이 되든 불확실성을 증폭시켜 채권시장의 심리를 악화시킬 위험이 있다. 더욱이 이들 변수는 대체적으로 채권시장에 비우호적인 영향을 미칠 가능성이 있다. 현재 채권시장은 여러 가지 악재들이 중첩해 있는 상태다. 경제 펀더멘탈 요인, 통화정책, 채권수급 등 금리를 좌우하는 대표적 요인들이 하나같이 채권시장에 부담요인으로 작용하고 있는 것이다. 특히 MMF 등 채권관련 자금의 이탈은 여러 악재의 영향을 증폭시키는 직접적 요인으로 작용하고 있는 듯하다. 이런 상황에서는 앞으로 닥쳐올 불확실성이 다시금 지표금리를 위로 밀어 올릴 가능성을 염두에 둘 수 밖에 없을 것이다. 위기 뒤에는 늘 기회가 찾아오기 마련이다. 하지만 위기가 지속되는 상황에서는 리스크 관리가 가장 우선시돼야 한다.