■ 저축은행 고금리상품 <br>금리 최고 6.5%…시중銀 보다 무려 1%P 높아<br>건전성 높아져 금융전문가들도 예치 잇달아<br>4,700만원이하로 분산예치·우량은행 여부 꼭 확인을

‘저축은행 금리를 예의 주시하라’

급등락하는 주식시장에 현기증을 느꼈다면 안정적인 고수익을 챙길 수 있는 저축은행을 대안으로 검토할 필요가 있다. 한국은행의 콜금리 인상과 시중자금의 주식시장 쏠림 현상이 지속되면서 저축은행의 정기예금 금리도 6%대로 올라섰다. 반면 저축은행의 대손충당금 적립비율은 오르고 연체율은 하락하는 등 건전성과 안정성은 더욱 높아졌다.

저축은행의 정기적금에 대해선 특별한 관심을 둘 필요가 있다. 은행과 달리 저축은행 가운데 상당수는 푼돈을 다달이 모으는 적금에 대해 예금보다 더 높은 금리를 준다. 6%대의 기본금리에 다양한 우대금리가 더해져 연 6.5%의 금리도 가능하다.

저축은행을 이용할 때도 주의할 사항은 있다. 시중은행에 비해 금리는 높지만 덩치는 작기 때문에 상대적으로 안정성이 떨어진다는 점이다. 저축은행 상품에 가입하기 전에 해당 저축은행이 우량 저축은행인지, 이자를 더한 원리금이 5,000만원을 넘지 않는지 점검해 볼 필요가 있다.

◇금융 전문가들도 즐겨 찾는 ‘저축은행’= 올 초 고위공직자 재산공개 때 저축은행이 상당한 관심을 끌었다. 금융당국을 중심으로 저축은행을 이용하는 고위 공직자가 많았고, 이들 가운데 상당수는 예금을 5,000만원 이하로 분산 예치했기 때문이다.

윤용로 금융감독위원회 부위원장은 예금 2억5,990만원 중 3분의 2가 넘는 1억7,500만원을 저축은행 3곳에 분산 예치했다. 이승일 한국은행 부총재는 총재산 23억원의 77%인 18억원이 예금이었고, 이중 3분의1이 넘는 6억2,000만원을 7곳의 저축은행에 분산 예치했다. 한 곳 당 4,700만원 꼴이다. 정홍식 전 한국주택금융공사 사장도 총재산의 68%인 18억원을 예금으로 보유하면서 이중 6억원이 넘는 예금을 10여개 저축은행에 분산 예치했다.

고위 공직자들이 저축은행에 알토란 같은 돈을 맡겨 놓는 것은 시중은행에 비해 상대적으로 신용도나 안정성은 떨어지지만 금리가 높기 때문이다. 지난 6월 현재 저축은행의 1년 만기 정기예금 평균금리는 연 5.57%로 은행의 4.8%에 비해 0.77%포인트나 높았다. 시중은행은 은행별로 큰 차이가 없지만 저축은행은 차이가 크다는 점을 감안하면 체감하는 금리차이는 1%포인트를 훌쩍 넘는다.

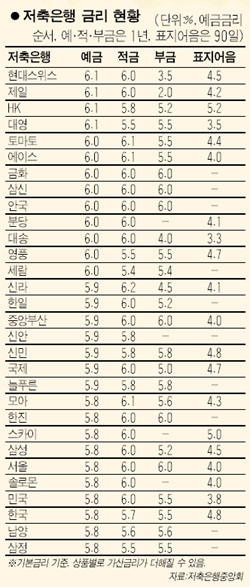

◇정기예금 금리는 6%, 적금은 이보다 더 높아= 저축은행들이 줄줄이 예금금리를 올렸다. 현대스위스저축은행은 지난 7월27일 1년 만기 정기예금 금리를 5.8%에서 6.1%로 0.3%포인트 올렸다. 제일과 대영저축은행도 정기예금 금리를 연6.1%로 높였고, HK저축은행은 지난 7월20일부터 2,000억원 한도로 연6.1% 짜리 1년 만기 정기예금을 판매 중이다. 기존의 정기예금 금리(5.4%)보다 0.7%포인트나 높인 것이다.

토마토ㆍ에이스ㆍ금화ㆍ삼신ㆍ안국ㆍ분당ㆍ대송ㆍ영풍ㆍ세람 등은 예금금리를 6.0%로 높였다. 109개 저축은행의 10%가 넘는 13곳의 정기예금 금리가 6%를 웃도는 셈이다. 신라ㆍ한일ㆍ중앙부산ㆍ신안ㆍ신민ㆍ국제ㆍ늘푸른 등 7곳은 연5.9%고, 솔로몬ㆍ민국ㆍ스카이 등 10곳은 연5.8%다. 금리 5.8%도 0.2%포인트의 우대금리를 더하면 6% 금리가 된다는 점을 감안하면, 저축은행 세 곳 중 한 곳은 6% 금리를 준다.

동부저축은행은 기본금리를 5.5%에서 5.8%로 0.3%포인트 높이고, 추가금리를 최고 0.5%포인트까지 가능하도록 설계해 최고 금리는 연 6.3%로 가장 높다.

상당수 저축은행은 정기예금보다 적금 금리를 더 높은 수준으로 유지한다. 시중은행은 지난 6월 정기예금 금리는 5.57%로 높이고, 정기적금 금리는 3.92%로 낮췄다. 이에 따라 예금과 적금간의 금리차이가 0.88%포인트로 벌어졌다. 반면 저축은행은 예금과 적금의 차이가 0.02%포인트에 불과하고, 많은 저축은행이 적금에 대해 더 높은 금리를 준다.

신라저축은행은 1일부터 정기적금 금리를 1년 6.2%, 2년 6.3%, 3년 6.4%로 높였다. 여기다 정기적금을 월 50만원 이상 가입하고, 1년 정기예금을 500만원 이상 동시 가입하거나 정기적금을 3년 이상 가입하면 각각 0.1%포인트의 우대금리를 준다. 최고 연6.5% 금리가 가능한 셈이다. 정기예금 기준금리가 5.9%인 점을 감안하면 최고 0.6%포인트나 차이가 난다.

토마토ㆍ에이스저축은행은 정기적금 금리가 연6.1%로 정기예금 금리 6.0%보다 높다. 구미ㆍ예아름ㆍ전북ㆍ인천저축은행 등은 1년 만기 정기적금 금리가 6.0%로 예금금리 5.6%보다 0.4%포인트, 부산ㆍ부산솔로몬ㆍ모아ㆍ한주 등은 적금 금리를 0.3%포인트 더 준다.

◇원금은 4,700만원 이하로 분산 예치해야= 금리를 많이 주면 좋지만, 좋은 저축은행이 금리를 많이 주는 것은 아니다. 저축은행을 이용할 때는 크게 두 가지를 유의해야 한다.

첫째는 저축은행도 시중은행과 마찬가지로 1인당 5,000만원 한도에서 예금보호가 된다는 점이다. 원금과 이자를 합한다는 점을 감안해 원금은 4,700만원 이하로 분산하는 것이 좋다. 또 본점과 지점은 하나로 보기 때문에 저축은행을 나누거나 명의를 달리해야 한다.

둘째는 저축은행의 안정성과 건전성을 확인하는 작업이다. 저축은행의 안정성은 BIS기준 자기자본비율이 8%를 넘는지, 건전성은 고정이하여신비율이 8% 이하인지를 확인하면 된다. 이른바 8ㆍ8클럽에 가입한 곳인지 여부를 확인하는 것이다. 지난해 말 현재 8ㆍ8클럽 기준을 충족하는 곳은 62개사로 전체의 절반을 차지한다.