가점높은 예금가입자 청약가능 면적 줄이고<br>가점 낮은 가입자는 중대형으로 전환 해볼만

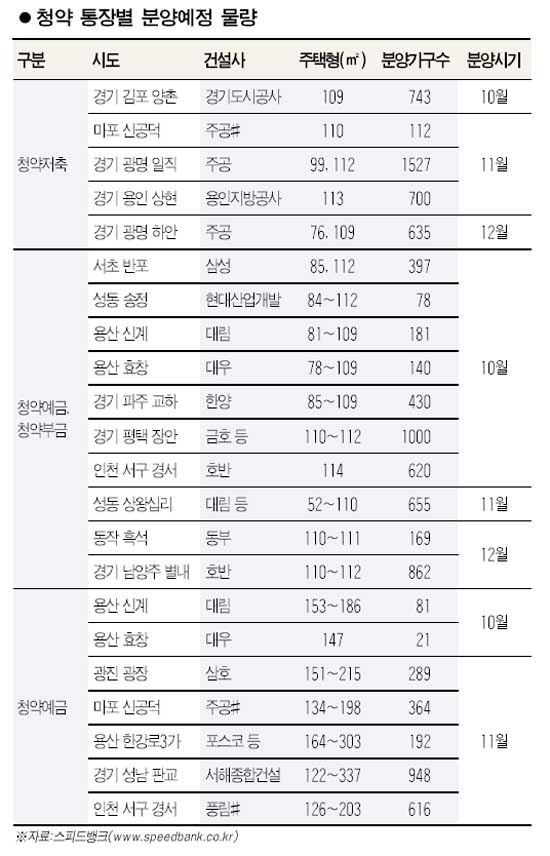

부동산정보업체 스피드뱅크에 따르면 10월부터 연말까지 수도권에서 공급이 예정돼 있는 물량은 청약저축(전용 85㎡이하 공공주택)이 3,717가구, 청약예금, 부금(전용 85㎡이하 민영주택)이 1만8,819가구, 청약예금(전용 85㎡초과 주택)이 1만8,456가구로 집계됐다.

그러나 청약예금, 부금 물량은 대부분이 재개발, 재건축 물량이기 때문에 신규 분양 물량은 청약저축이 가장 많을 것으로 추정된다. 이 때문에 어느 주택에 청약할 것인지를 미리 정한 뒤 청약통장을 ‘리모델링’하는 것도 분양을 받는 데 도움이 된다.

청약 예금, 부금 물량은 청약가점제의 적용을 받기 때문에 무주택 기간이 길고 부양가족이 많아 점수가 높은 사람이 청약예금 통장을 가지고 있다면 청약 가능 면적을 전용 85㎡이하로 줄여 놓는 것도 한 방법이 될 수 있다. 전용 85㎡이하 민영주택의 경우 가점제 물량이 전체의 75%를 차지하고 있기 때문이다. 반대로 1주택자 이거나 청약 점수가 낮은 사람이 청약부금이나 중소형에 청약할 수 있는 예금 통장을 가지고 있다면 중대형에 청약할 수 있는 통장으로 바꾸는 것이 좋다. 전용 85㎡초과 주택은 가점제 물량과 추첨제 물량이 50%로 똑같다.

청약부금이나 청약저축은 가입 후 2년이 지나고 납입금액이 전용 85㎡ 초과에 청약할 수 있다면 예금으로 전환이 가능하다. 또 부금이나 저축을 예금으로 전환한 뒤 청약 가능 면적을 변경하려면 2년의 시간이 필요하고 2년 뒤 다시 청약 가능 면적을 넓힐 경우(예치금 증액) 1년간 청약이 제한된다. 예치금을 늘려 청약이 제한되는 1년 동안엔 기존에 가능했던 주택에 대해서는 청약이 가능하다.